Upiti i mišljenja

Tko je stvarni vlasnik?

Sukladno odredbama članka 4. točke 42. Zakona o sprječavanju pranja novca i financiranja terorizma („Narodne novine" br. 108/07 i 39/19, u daljnjem tekstu: Zakon) stvarni vlasnik stranke jest svaka fizička osoba (osobe) koja je konačni vlasnik stranke ili kontrolira stranku ili na drugi način njome upravlja, i/ili fizička osoba (osobe) u čije ime se provodi transakcija, uključujući onu fizičku osobu (osobe) koje izvršavaju krajnju učinkovitu kontrolu nad pravnom osobom ili pravnim uređenjem.

Nadalje, člankom 28. stavkom 1. Zakona propisano je da se stvarnim vlasnikom pravne osobe smatra svaka fizička osoba (osobe) koja je u konačnici vlasnik ili kontrolira stranku ili u čije ime se provodi transakcija i uključuje barem:

1. fizičku osobu (osobe) koja je vlasnik pravne osobe te koja kontrolira pravnu osobu izravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi

2. fizičku osobu (osobe) koja kontrolira pravnu osobu neizravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi ili

3. fizičku osobu (osobe) koja ima kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava (može se odnositi i na kriterije kontrole korištene u pripremi konsolidiranih financijskih izvještaja, primjerice sporazuma dioničara, ostvarivanjem prevladavajućega utjecaja i ovlasti za imenovanje višega rukovodstva).

Slijedom navedenog, stvarni vlasnik je uvijek fizička osoba.

Pojam stvarnog vlasnika nije isti kao pojam pravnog vlasnika. Ista fizička osoba može (i često će) biti pravni i istodobno stvarni vlasnik pravnog subjekta, ali to nije nužno slučaj. Tako, na primjer u slučajevima neizravnog vlasništva, stvarni vlasnik može biti fizička osoba koja nije (izravno) pravni vlasnik pravnog subjekta za kojega se utvrđuje stvarni vlasnik, nego je pravni vlasnik pravnog subjekta u čijem se pravnom vlasništvu nalazi pravni subjekt za kojega se utvrđuje stvarni vlasnik.

U odnosu na razliku između Sudskog registra i Registra stvarnih vlasnika, u bitnome navodimo da je pojam stvarnog vlasništva širi od pojma pravnog vlasništva, tj stvarni vlasnik može biti ili osnivač trgovačkog društva koji je upisan u Sudski registar ili neka druga osoba koja stvarno kontrolira pravni subjekt, a nije upisana u Sudski registar. Nadalje, Registar stvarnih vlasnika pored trgovačkih društava, koja su upisana u Sudski registar, obuhvaća i udruge, zaklade, ustanove kojima Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave nije jedini osnivač te trustove i s njima izjednačene subjekte stranog prava.

Nadalje, člankom 28. stavkom 1. Zakona propisano je da se stvarnim vlasnikom pravne osobe smatra svaka fizička osoba (osobe) koja je u konačnici vlasnik ili kontrolira stranku ili u čije ime se provodi transakcija i uključuje barem:

1. fizičku osobu (osobe) koja je vlasnik pravne osobe te koja kontrolira pravnu osobu izravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi

2. fizičku osobu (osobe) koja kontrolira pravnu osobu neizravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi ili

3. fizičku osobu (osobe) koja ima kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava (može se odnositi i na kriterije kontrole korištene u pripremi konsolidiranih financijskih izvještaja, primjerice sporazuma dioničara, ostvarivanjem prevladavajućega utjecaja i ovlasti za imenovanje višega rukovodstva).

Slijedom navedenog, stvarni vlasnik je uvijek fizička osoba.

Pojam stvarnog vlasnika nije isti kao pojam pravnog vlasnika. Ista fizička osoba može (i često će) biti pravni i istodobno stvarni vlasnik pravnog subjekta, ali to nije nužno slučaj. Tako, na primjer u slučajevima neizravnog vlasništva, stvarni vlasnik može biti fizička osoba koja nije (izravno) pravni vlasnik pravnog subjekta za kojega se utvrđuje stvarni vlasnik, nego je pravni vlasnik pravnog subjekta u čijem se pravnom vlasništvu nalazi pravni subjekt za kojega se utvrđuje stvarni vlasnik.

U odnosu na razliku između Sudskog registra i Registra stvarnih vlasnika, u bitnome navodimo da je pojam stvarnog vlasništva širi od pojma pravnog vlasništva, tj stvarni vlasnik može biti ili osnivač trgovačkog društva koji je upisan u Sudski registar ili neka druga osoba koja stvarno kontrolira pravni subjekt, a nije upisana u Sudski registar. Nadalje, Registar stvarnih vlasnika pored trgovačkih društava, koja su upisana u Sudski registar, obuhvaća i udruge, zaklade, ustanove kojima Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave nije jedini osnivač te trustove i s njima izjednačene subjekte stranog prava.

Može li se u Registar stvarnih vlasnika upisati pravnu osobu kao stvarnog vlasnika pravne osobe za koju se upisuju podatci u Registar?

Sukladno odredbama članka 4. točke 42. Zakona o sprječavanju pranja novca i financiranja terorizma („Narodne novine" br. 108/07 i 39/19, u daljnjem tekstu: Zakon) stvarni vlasnik stranke jest svaka fizička osoba (osobe) koja je konačni vlasnik stranke ili kontrolira stranku ili na drugi način njome upravlja, i/ili fizička osoba (osobe) u čije ime se provodi transakcija, uključujući onu fizičku osobu (osobe) koje izvršavaju krajnju učinkovitu kontrolu nad pravnom osobom ili pravnim uređenjem.

Nova kategorijaSlijedom navedenog, stvarni vlasnik je uvijek fizička osoba i ne može se u Registar kao stvarni vlasnik upisati pravna osoba.

Ako je pravna osoba za koju se upisuju podatci u Registar u stopostotnom vlasništvu druge pravne osobe, tada je u Registar potrebno upisati fizičku osobu koja je stvarni vlasnik te druge pravne osobe. Nadalje, potrebno je u rubrici pod nazivom „Priroda stvarnog vlasništva" označiti „neizravno vlasništvo" i u rubriku pod nazivom „Napomena" navesti naziv pravne osobe putem koje fizička osoba stvarni vlasnik ostvaruje stvarno vlasništvo u pravnoj osobi za koju se upisuju podatci u Registar.

Tko je dužan utvrditi stvarnog vlasnika?

Slijedom navedenog, stvarnog vlasnika dužni su utvrditi:

1. obveznici (banke i dr.) provedbe mjera sprječavanja pranja novca i financiranja terorizma kada provode mjere dubinske analize stranke (obveza je propisana od 1. siječnja 2004. Zakonom o izmjenama i dopunama zakona o sprječavanju pranja novca 117/2003)

2. pravni subjekti (obveznici upisa u Registar), koji su pored utvrđivanja svog stvarnog vlasnika dužni podatke o stvarnom vlasniku upisati u Registar stvarnih vlasnika na način i u rokovima propisanima Pravilnikom o Registru stvarnih vlasnika te

3. upravitelji trustova (obveznici upisa u Registar), koji su pored utvrđivanja stvarnog vlasnika trusta dužni podatke o stvarnom vlasniku upisati u Registar stvarnih vlasnika na način i u rokovima propisanima Pravilnikom o Registru stvarnih vlasnika.

Obveznici provedbe mjera sprječavanja pranja novca i financiranja terorizma iz članka 9. Zakona (banke i dr.) dužni su u slučajevima propisanima člankom 16. Zakona provesti dubinsku analizu stranke, što sukladno članku 15. Zakona obuhvaća i utvrđivanje identiteta stvarnoga vlasnika stranke i poduzimanje odgovarajućih mjera za provjeru identiteta stvarnoga vlasnika stranke, uključujući poduzimanje mjera potrebnih za razumijevanje vlasničke i kontrolne strukture stranke kada je stranka trgovačko društvo, druga pravna osoba i s njome izjednačen subjekt ili trust i s njime izjednačen subjekt stranoga prava.

Također, člankom 30. stavkom 2. Zakona propisano je da je stranka dužna obvezniku, uz podatke o svome pravnom vlasniku, predočiti dokumentaciju na temelju koje je moguće utvrditi vlasničku i kontrolnu strukturu stranke i prikupiti podatke o stvarnome vlasniku stranke.

Međutim, sukladno obvezama koje proizlaze iz Direktive (EU) 2015/849 od 20. svibnja 2015. o sprječavanju korištenja financijskoga sustava u svrhu pranja novca i financiranja terorizma, izmijenjene i dopunjene Direktivom (EU) 2018/843 od 30. svibnja 2018., člankom 33. stavcima 1. i 3. propisane su i obveze pravnim subjektima i upraviteljima trustova iz članka 32. stavka 1. Zakona u pogledu posjedovanja i čuvanja odgovarajućih, točnih i ažuriranih podataka o stvarnom vlasništvu.

Slijedom navedenog, pravni subjekti koji su dužni utvrditi svoga stvarnog vlasnika su:

1. trgovačka društva

2. podružnice stranih trgovačkih društava

3. udruge

4. zaklade

5. fundacije

6. ustanove kojima RH ili jedinica lokalne i područne (regionalne) samouprave nije jedini osnivač.

Uz navedene pravne subjekte, upravitelj trusta također je dužan, ukoliko je trust kojim upravlja obveznik osobnog identifikacijskog broja, imati i čuvati odgovarajuće, točne i ažurirane podatke o stvarnim vlasnicima trusta (osobama iz članka 31. stavka 1. Zakona) i te podatke upisati u Registar stvarnih vlasnika na način i u rokovima propisanima Pravilnikom o Registru stvarnih vlasnika.

Tko je dužan podatke o stvarnom vlasniku upisati u Registar stvarnih vlasnika?

Na temelju članka 33. stavka 4. Zakona sljedeći pravni subjekti dužni su u Registar upisati podatke o svom stvarnom vlasniku (stvarnim vlasnicima):

1. trgovačka društva

2. podružnice stranih trgovačkih društava

3. udruge

4. zaklade

5. fundacije

6. ustanove kojima RH ili jedinica lokalne i područne (regionalne) samouprave nije jedini osnivač.

Uz navedene pravne subjekte, upravitelj trusta također je dužan unijeti podatak o stvarnom vlasniku (stvarnim vlasnicima) trusta kojim upravlja, ukoliko je trust kojim upravlja obveznik osobnog identifikacijskog broja.

1. obveznici (banke i dr.) provedbe mjera sprječavanja pranja novca i financiranja terorizma kada provode mjere dubinske analize stranke (obveza je propisana od 1. siječnja 2004. Zakonom o izmjenama i dopunama zakona o sprječavanju pranja novca 117/2003)

2. pravni subjekti (obveznici upisa u Registar), koji su pored utvrđivanja svog stvarnog vlasnika dužni podatke o stvarnom vlasniku upisati u Registar stvarnih vlasnika na način i u rokovima propisanima Pravilnikom o Registru stvarnih vlasnika te

3. upravitelji trustova (obveznici upisa u Registar), koji su pored utvrđivanja stvarnog vlasnika trusta dužni podatke o stvarnom vlasniku upisati u Registar stvarnih vlasnika na način i u rokovima propisanima Pravilnikom o Registru stvarnih vlasnika.

Obveznici provedbe mjera sprječavanja pranja novca i financiranja terorizma iz članka 9. Zakona (banke i dr.) dužni su u slučajevima propisanima člankom 16. Zakona provesti dubinsku analizu stranke, što sukladno članku 15. Zakona obuhvaća i utvrđivanje identiteta stvarnoga vlasnika stranke i poduzimanje odgovarajućih mjera za provjeru identiteta stvarnoga vlasnika stranke, uključujući poduzimanje mjera potrebnih za razumijevanje vlasničke i kontrolne strukture stranke kada je stranka trgovačko društvo, druga pravna osoba i s njome izjednačen subjekt ili trust i s njime izjednačen subjekt stranoga prava.

Također, člankom 30. stavkom 2. Zakona propisano je da je stranka dužna obvezniku, uz podatke o svome pravnom vlasniku, predočiti dokumentaciju na temelju koje je moguće utvrditi vlasničku i kontrolnu strukturu stranke i prikupiti podatke o stvarnome vlasniku stranke.

Međutim, sukladno obvezama koje proizlaze iz Direktive (EU) 2015/849 od 20. svibnja 2015. o sprječavanju korištenja financijskoga sustava u svrhu pranja novca i financiranja terorizma, izmijenjene i dopunjene Direktivom (EU) 2018/843 od 30. svibnja 2018., člankom 33. stavcima 1. i 3. propisane su i obveze pravnim subjektima i upraviteljima trustova iz članka 32. stavka 1. Zakona u pogledu posjedovanja i čuvanja odgovarajućih, točnih i ažuriranih podataka o stvarnom vlasništvu.

Slijedom navedenog, pravni subjekti koji su dužni utvrditi svoga stvarnog vlasnika su:

1. trgovačka društva

2. podružnice stranih trgovačkih društava

3. udruge

4. zaklade

5. fundacije

6. ustanove kojima RH ili jedinica lokalne i područne (regionalne) samouprave nije jedini osnivač.

Uz navedene pravne subjekte, upravitelj trusta također je dužan, ukoliko je trust kojim upravlja obveznik osobnog identifikacijskog broja, imati i čuvati odgovarajuće, točne i ažurirane podatke o stvarnim vlasnicima trusta (osobama iz članka 31. stavka 1. Zakona) i te podatke upisati u Registar stvarnih vlasnika na način i u rokovima propisanima Pravilnikom o Registru stvarnih vlasnika.

Tko je dužan podatke o stvarnom vlasniku upisati u Registar stvarnih vlasnika?

Na temelju članka 33. stavka 4. Zakona sljedeći pravni subjekti dužni su u Registar upisati podatke o svom stvarnom vlasniku (stvarnim vlasnicima):

1. trgovačka društva

2. podružnice stranih trgovačkih društava

3. udruge

4. zaklade

5. fundacije

6. ustanove kojima RH ili jedinica lokalne i područne (regionalne) samouprave nije jedini osnivač.

Uz navedene pravne subjekte, upravitelj trusta također je dužan unijeti podatak o stvarnom vlasniku (stvarnim vlasnicima) trusta kojim upravlja, ukoliko je trust kojim upravlja obveznik osobnog identifikacijskog broja.

Izuzeća od obveze upisa podataka u Registar stvarnih vlasnika

Od obveze upisa podataka o stvarnom vlasniku u Registar stvarnih vlasnika izuzete su ustanove kojima je Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave jedini osnivač.

Također, od obveze upisa podataka o stvarnom vlasniku u Registar izuzete su pravne osobe koje se ne nalaze na popisu pravnih subjekata iz članka 32. stavka 1. Zakona (primjerice ministarstva, tijela državne uprave, komore, sindikati, udruge poslodavaca, političke stranke, zadruge, turističke zajednice i dr.).

Dionička društva koja kotiraju na uređenom tržištu vrijednosnih papira nisu dužna u Registar stvarnih vlasnika upisati podatak o svom stvarnom vlasniku iz razloga što takva dionička društva osiguravaju odgovarajuću transparentnost podataka o stvarnim vlasnicima, već samo podatke o tome na kojoj burzi kotiraju i od kada, te imaju li izdane dionice na donositelja.

Nadalje, dana 1. siječnja 2020. stupa na snagu nova zakonska odredba (izmijenjeni članak 32. stavak 1. Zakona) kojom je propisano da su od obveze upisa podataka u Registar stvarnih vlasnika izuzeti svi pravni subjekti (trgovačka društva, udruge, zaklade, fundacije i ustanove) kojima je Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave jedini osnivač.

Također, od obveze upisa podataka o stvarnom vlasniku u Registar izuzete su pravne osobe koje se ne nalaze na popisu pravnih subjekata iz članka 32. stavka 1. Zakona (primjerice ministarstva, tijela državne uprave, komore, sindikati, udruge poslodavaca, političke stranke, zadruge, turističke zajednice i dr.).

Dionička društva koja kotiraju na uređenom tržištu vrijednosnih papira nisu dužna u Registar stvarnih vlasnika upisati podatak o svom stvarnom vlasniku iz razloga što takva dionička društva osiguravaju odgovarajuću transparentnost podataka o stvarnim vlasnicima, već samo podatke o tome na kojoj burzi kotiraju i od kada, te imaju li izdane dionice na donositelja.

Nadalje, dana 1. siječnja 2020. stupa na snagu nova zakonska odredba (izmijenjeni članak 32. stavak 1. Zakona) kojom je propisano da su od obveze upisa podataka u Registar stvarnih vlasnika izuzeti svi pravni subjekti (trgovačka društva, udruge, zaklade, fundacije i ustanove) kojima je Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave jedini osnivač.

Postoji li za obrte obveza upisa podataka u Registar stvarnih vlasnika?

Na temelju članka 33. stavka 4. Zakona o sprječavanju pranja novca i financiranja terorizma („Narodne novine" br. 108/17 i 39/19, u daljnjem tekstu: Zakon) sljedeći pravni subjekti dužni su u Registar upisati podatke o svom stvarnom vlasniku (stvarnim vlasnicima):

1. trgovačka društva

2. podružnice stranih trgovačkih društava

3. udruge

4. zaklade

5. fundacije

6. ustanove kojima RH ili jedinica lokalne i područne (regionalne) samouprave nije jedini osnivač.

Uz navedene pravne subjekte, upravitelj trusta također je dužan unijeti podatak o stvarnom vlasniku (stvarnim vlasnicima) trusta kojim upravlja, ukoliko je trust kojim upravlja obveznik osobnog identifikacijskog broja.

Iz naprijed navedenih odredbi Zakona proizlazi da se obrti ne upisuju u Registar stvarnih vlasnika.

1. trgovačka društva

2. podružnice stranih trgovačkih društava

3. udruge

4. zaklade

5. fundacije

6. ustanove kojima RH ili jedinica lokalne i područne (regionalne) samouprave nije jedini osnivač.

Uz navedene pravne subjekte, upravitelj trusta također je dužan unijeti podatak o stvarnom vlasniku (stvarnim vlasnicima) trusta kojim upravlja, ukoliko je trust kojim upravlja obveznik osobnog identifikacijskog broja.

Iz naprijed navedenih odredbi Zakona proizlazi da se obrti ne upisuju u Registar stvarnih vlasnika.

Nekoliko jedinica lokalne samouprave su osnivači trgovačkog društva (d.o.o.). Postoji li obveza upisa takvog trgovačkog društva u Registar stvarnih vlasnika?

Sukladno važećim odredbama Zakona, trgovačko društvo d.o.o. dužno je izvršiti upis podataka o stvarnom vlasniku (stvarnim vlasnicima) u Registar stvarnih vlasnika na način i u rokovima propisanima Pravilnikom o Registru stvarnih vlasnika („Narodne novine", broj 53/19, u daljnjem tekstu: Pravilnik), odnosno do 31. prosinca 2019. neovisno o tome tko su osnivači d.o.o.-a.

Međutim, dana 1. siječnja 2020. na snagu stupa nova zakonska odredba (izmijenjeni članak 32. stavak 1. Zakona) kojom je propisano da su od obveze upisa podataka u Registar stvarnih vlasnika izuzeti svi pravni subjekti (trgovačka društva, udruge, zaklade, fundacije i ustanove) kojima je Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave jedini osnivač, iz razloga što za navedene pravne subjekte nije moguće utvrditi fizičku osobu koja putem izravnog ili neizravnog vlasništva kontrolira navedene subjekte, nego se stvarnim vlasnikom takvog pravnog subjekta smatra član uprave ili drugoga poslovodnog tijela, a podaci o tim osobama dostupni su javnosti iz registara putem kojih se osnivaju naprijed navedeni pravni subjekti (primjerice, za trgovačka društva podaci su dostupni u Sudskom registru).

Slijedom navedenoga, ako trgovačko društvo (d.o.o.) do kraja godine ne izvrši upis podataka o stvarnom vlasniku, neće biti u prekršaju obzirom da s datumom 1. siječnja 2020. prestaje obveza upisa podataka u Registar stvarnih vlasnika za sve pravne subjekte (trgovačka društva, udruge, zaklade, fundacije i ustanove) kojima su Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave jedini osnivači.

Međutim, ako kod pravnog subjekta nakon 1. siječnja 2020. dođe do promjena u vlasničkoj strukturi na način da osim uz Republiku Hrvatsku ili jedinice lokalne i područne (regionalne) samouprave neka druga pravna ili fizička osoba postane osnivač pravnog subjekta, tada je pravni subjekt u obvezi izvršiti upis podataka o stvarnom vlasniku u Registar stvarnih vlasnika na način i u rokovima propisanima Pravilnikom (rok je 30 dana od dana promjene u vlasničkoj strukturi).

Međutim, dana 1. siječnja 2020. na snagu stupa nova zakonska odredba (izmijenjeni članak 32. stavak 1. Zakona) kojom je propisano da su od obveze upisa podataka u Registar stvarnih vlasnika izuzeti svi pravni subjekti (trgovačka društva, udruge, zaklade, fundacije i ustanove) kojima je Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave jedini osnivač, iz razloga što za navedene pravne subjekte nije moguće utvrditi fizičku osobu koja putem izravnog ili neizravnog vlasništva kontrolira navedene subjekte, nego se stvarnim vlasnikom takvog pravnog subjekta smatra član uprave ili drugoga poslovodnog tijela, a podaci o tim osobama dostupni su javnosti iz registara putem kojih se osnivaju naprijed navedeni pravni subjekti (primjerice, za trgovačka društva podaci su dostupni u Sudskom registru).

Slijedom navedenoga, ako trgovačko društvo (d.o.o.) do kraja godine ne izvrši upis podataka o stvarnom vlasniku, neće biti u prekršaju obzirom da s datumom 1. siječnja 2020. prestaje obveza upisa podataka u Registar stvarnih vlasnika za sve pravne subjekte (trgovačka društva, udruge, zaklade, fundacije i ustanove) kojima su Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave jedini osnivači.

Međutim, ako kod pravnog subjekta nakon 1. siječnja 2020. dođe do promjena u vlasničkoj strukturi na način da osim uz Republiku Hrvatsku ili jedinice lokalne i područne (regionalne) samouprave neka druga pravna ili fizička osoba postane osnivač pravnog subjekta, tada je pravni subjekt u obvezi izvršiti upis podataka o stvarnom vlasniku u Registar stvarnih vlasnika na način i u rokovima propisanima Pravilnikom (rok je 30 dana od dana promjene u vlasničkoj strukturi).

Je li obveznik upisa u Registar stvarnih vlasnika društvo 1 u vlasništvu društva 2 čiji je osnivač jedinica lokalne samouprave, a čija je suglasnost potrebna za sve promjene i odluke?

Sukladno odredbama članka 33. stavka 4. Zakona o sprječavanju pranja novca i financiranja terorizma („Narodne novine", br. 108/17 i 39/19; u daljnjem tekstu: Zakon), društvo 1 je obveznik upisa podataka o fizičkoj osobi (osobama) stvarnom vlasniku (stvarnim vlasnicima) u Registar stvarnih vlasnika na način i u rokovima propisanima Pravilnikom o Registru stvarnih vlasnika („Narodne novine", broj 53/19, dalje u tekstu: Pravilnik).

Sukladno članku 28. stavku 1. Zakona, stvarnim vlasnikom pravne osobe smatra se svaka fizička osoba (osobe) koja je u konačnici vlasnik ili kontrolira pravnu osobu i uključuje barem:

1. fizičku osobu (osobe) koja je vlasnik pravne osobe te koja kontrolira pravnu osobu izravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi

2. fizičku osobu (osobe) koja kontrolira pravnu osobu neizravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi ili

3. fizičku osobu (osobe) koja ima kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava (može se odnositi i na kriterije kontrole korištene u pripremi konsolidiranih financijskih izvještaja, primjerice sporazuma dioničara, ostvarivanjem prevladavajućega utjecaja i ovlasti za imenovanje višega rukovodstva).

U slučaju da nije moguće identificirati fizičku osobu (fizičke osobe) stvarnog vlasnika (stvarne vlasnike) na gore opisani način (neizravno vlasništvo ili kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava), te u slučaju kada su iscrpljena sva moguća sredstva kako bi se utvrdio stvarni vlasnik, stvarnim vlasnikom se, sukladno članku 28. stavku 8. Zakona, smatra fizička osoba (osobe) koja je član uprave ili drugoga poslovodnog tijela ili osoba koja obavlja jednakovrijedne funkcije u društvu koje je obveznik upisa podataka u Registar stvarnih vlasnika.

U konkretnom slučaju, obzirom da je osnivač društva 1 društvo 2 čiji je jedini osnivač jedinica lokalne samouprave, u postupku utvrđivanja fizičke osobe (osoba) stvarnog vlasnika (stvarnih vlasnika) treba primijeniti odgovarajuće odredbe Zakona:

- članak 28. stavak 1. točka 3. ili

- članak 28. stavak 8. Zakona.

Sukladno članku 28. stavku 1. Zakona, stvarnim vlasnikom pravne osobe smatra se svaka fizička osoba (osobe) koja je u konačnici vlasnik ili kontrolira pravnu osobu i uključuje barem:

1. fizičku osobu (osobe) koja je vlasnik pravne osobe te koja kontrolira pravnu osobu izravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi

2. fizičku osobu (osobe) koja kontrolira pravnu osobu neizravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi ili

3. fizičku osobu (osobe) koja ima kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava (može se odnositi i na kriterije kontrole korištene u pripremi konsolidiranih financijskih izvještaja, primjerice sporazuma dioničara, ostvarivanjem prevladavajućega utjecaja i ovlasti za imenovanje višega rukovodstva).

U slučaju da nije moguće identificirati fizičku osobu (fizičke osobe) stvarnog vlasnika (stvarne vlasnike) na gore opisani način (neizravno vlasništvo ili kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava), te u slučaju kada su iscrpljena sva moguća sredstva kako bi se utvrdio stvarni vlasnik, stvarnim vlasnikom se, sukladno članku 28. stavku 8. Zakona, smatra fizička osoba (osobe) koja je član uprave ili drugoga poslovodnog tijela ili osoba koja obavlja jednakovrijedne funkcije u društvu koje je obveznik upisa podataka u Registar stvarnih vlasnika.

U konkretnom slučaju, obzirom da je osnivač društva 1 društvo 2 čiji je jedini osnivač jedinica lokalne samouprave, u postupku utvrđivanja fizičke osobe (osoba) stvarnog vlasnika (stvarnih vlasnika) treba primijeniti odgovarajuće odredbe Zakona:

- članak 28. stavak 1. točka 3. ili

- članak 28. stavak 8. Zakona.

Postoji li obveza upisa u Registar stvarnih vlasnika za: - društvo koje nema sjedište u Republici Hrvatskoj, već je samo registrirano za potrebe PDV-a, to jest ima jedino OIB i PDV broj i nije na drugi način registrirano u Republici Hrvatskoj? - društvo koje nema sjedište u Republici Hrvatskoj, već ima samo OIB i registrirano je pri Hrvatskom zavodu za mirovinsko i zdravstveno osiguranje te zapošljava hrvatske radnike kao inozemni poslodavac?

U Registar stvarnih vlasnika u Republici Hrvatskoj sukladno članku 32. stavku 1. Zakona o sprječavanju pranja novca i financiranja terorizma („Narodne novine", br. 108/17 i 39/19) upisuju se samo oni pravni subjekti osnovani na području Republike Hrvatske i podružnice stranih trgovačkih društava.

Slijedom navedenog, inozemni pravni subjekti koji imaju OIB, ali nemaju sjedište u Republici Hrvatskoj, pod uvjetom da nisu podružnice stranih trgovačkih društava sa sjedištem podružnice u Republici Hrvatskoj, nisu dužni upisati podatke u Registar stvarnih vlasnika.

Slijedom navedenog, inozemni pravni subjekti koji imaju OIB, ali nemaju sjedište u Republici Hrvatskoj, pod uvjetom da nisu podružnice stranih trgovačkih društava sa sjedištem podružnice u Republici Hrvatskoj, nisu dužni upisati podatke u Registar stvarnih vlasnika.

Smatraju li se kreditne unije obveznicima upisa podataka u Registar stvarnih vlasnika?

Zakon o sprječavanju pranja novca i financiranja terorizma („Narodne novine", br. 108/17 i 39/19; u daljnjem tekstu: Zakon) u članku 32. stavku 1. propisuje sljedeće obveznike upisa podataka u Registar stvarnih vlasnika:

a) pravne subjekte osnovane na području Republike Hrvatske:

1. trgovačka društva

2. podružnice stranih trgovačkih društava

3. udruge

4. zaklade

5. fundacije i

6. ustanove kojima Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave nije jedini osnivač

b) trust i s trustom izjednačenoga subjekta stranoga prava koji je obveznik OIB-a u Republici Hrvatskoj, a na temelju zakona kojim se uređuje OIB.

Nadalje, Pravilnik o Registru stvarnih vlasnika („Narodne novine", broj 53/2019; u daljnjem tekstu: Pravilnik) u člancima 4. i 5. navodi trgovačka društva koja su obveznici upisa podataka u Registar stvarnih vlasnika: društvo s ograničenom odgovornošću, dioničko društvo, jednostavno društva s ograničenom odgovornošću, komanditno društva, javno trgovačko društvo, gospodarskog interesnog udruženja, podružnica stranog trgovačkog društva.

Obzirom da kreditna unija kao pravni oblik nije izrijekom navedena niti u Zakonu niti u Pravilniku kao obveznik upisa podataka u Registar stvarnih vlasnika, ista nije dužna upisati podatke o fizičkim osobama stvarnim vlasnicima u Registar stvarnih vlasnika.

a) pravne subjekte osnovane na području Republike Hrvatske:

1. trgovačka društva

2. podružnice stranih trgovačkih društava

3. udruge

4. zaklade

5. fundacije i

6. ustanove kojima Republika Hrvatska ili jedinica lokalne i područne (regionalne) samouprave nije jedini osnivač

b) trust i s trustom izjednačenoga subjekta stranoga prava koji je obveznik OIB-a u Republici Hrvatskoj, a na temelju zakona kojim se uređuje OIB.

Nadalje, Pravilnik o Registru stvarnih vlasnika („Narodne novine", broj 53/2019; u daljnjem tekstu: Pravilnik) u člancima 4. i 5. navodi trgovačka društva koja su obveznici upisa podataka u Registar stvarnih vlasnika: društvo s ograničenom odgovornošću, dioničko društvo, jednostavno društva s ograničenom odgovornošću, komanditno društva, javno trgovačko društvo, gospodarskog interesnog udruženja, podružnica stranog trgovačkog društva.

Obzirom da kreditna unija kao pravni oblik nije izrijekom navedena niti u Zakonu niti u Pravilniku kao obveznik upisa podataka u Registar stvarnih vlasnika, ista nije dužna upisati podatke o fizičkim osobama stvarnim vlasnicima u Registar stvarnih vlasnika.

Koje podatke o stvarnom vlasniku je pravni subjekt dužan upisati u Registar stvarnih vlasnika?

Pravni subjekti su dužni u Registar stvarnih vlasnika, na način i u rokovima propisanima Pravilnikom o Registru stvarnih vlasnika, upisati odgovarajuće, točne i ažurirane podatke o:

a) stvarnome vlasniku ili stvarnim vlasnicima, koji podaci obuhvaćaju:

1. ime i prezime

2. državu prebivališta

3. dan, mjesec i godinu rođenja

4. identifikacijski broj ili podatak o vrsti, broju, izdavatelju, državi i datumu važenja identifikacijske isprave

5. državljanstvo stvarnoga vlasnika i

6. podatke o prirodi i opsegu stvarnoga vlasništva

b) vlasničkoj strukturi, a trgovačka društva i podatke o udjelima, ulozima ili drugom sudjelovanju u vlasništvu društva.

Zakonom je propisano da su pravni subjekti dužni upisati naprijed navedene podatke o stvarnom vlasniku (stvarnim vlasnicima) na način i u rokovima propisanima Pravilnikom o Registru stvarnih vlasnika (od 3. lipnja do 31. prosinca 2019., a za pravne subjekte osnovane nakon 1. prosinca 2019. u roku od 30 dana od dana osnivanja).

a) stvarnome vlasniku ili stvarnim vlasnicima, koji podaci obuhvaćaju:

1. ime i prezime

2. državu prebivališta

3. dan, mjesec i godinu rođenja

4. identifikacijski broj ili podatak o vrsti, broju, izdavatelju, državi i datumu važenja identifikacijske isprave

5. državljanstvo stvarnoga vlasnika i

6. podatke o prirodi i opsegu stvarnoga vlasništva

b) vlasničkoj strukturi, a trgovačka društva i podatke o udjelima, ulozima ili drugom sudjelovanju u vlasništvu društva.

Zakonom je propisano da su pravni subjekti dužni upisati naprijed navedene podatke o stvarnom vlasniku (stvarnim vlasnicima) na način i u rokovima propisanima Pravilnikom o Registru stvarnih vlasnika (od 3. lipnja do 31. prosinca 2019., a za pravne subjekte osnovane nakon 1. prosinca 2019. u roku od 30 dana od dana osnivanja).

Koje podatke o stvarnom vlasniku je upravitelj trusta dužan upisati u Registar stvarnih vlasnika?

Upravitelj trusta iz članka 32. stavka 1. točke b) Zakona dužan je imati i čuvati odgovarajuće, točne i ažurirane podatke iz članka 33. stavka 1. točke a) Zakona za osobe iz članka 31. stavka 1. Zakona:

1. sve osnivače

2. sve upravitelje

3. sve zaštitnike, ako postoje

4. sve korisnike ili skupine korisnika imovine kojom upravlja, pod uvjetom da su budući korisnici već određeni ili odredivi, a u slučaju kada se pojedinci koji imaju korist od trusta i s njim izjednačenoga subjekta stranoga prava tek trebaju utvrditi, skupinu osoba u čijem se temeljnom interesu trust i s njim izjednačeni subjekt stranoga prava uspostavlja ili u čijem temeljnom interesu pravni aranžman ili subjekt djeluje

5. sve osobe koje obavljaju funkcije jednakovrijedne ili slične onima opisanima u točkama 1. do 4.

6. sve druge fizičke osobe koje izravnim ili neizravnim vlasništvom ili na drugi način u konačnici provode kontrolu nad trustom ili s njim izjednačenim subjektom stranoga prava.

Podaci iz članka 33. stavka 1. točke a) Zakona su:

1. ime i prezime

2. država prebivališta

3. dan, mjesec i godina rođenja

4. identifikacijski broj ili podatak o vrsti, broju, izdavatelju, državi i datumu važenja identifikacijske isprave

5. državljanstvo stvarnoga vlasnika i

6. priroda i opseg stvarnoga vlasništva.

Zakonom je propisano da su upravitelji trustova dužni upisati podatke o stvarnom vlasniku (stvarnim vlasnicima) na način i u rokovima propisanima Pravilnikom o Registru stvarnih vlasnika (od 3. lipnja do 31. prosinca 2019., a za trustove kojima je dodijeljen OIB nakon 1. prosinca 2019. u roku od 30 dana od dana dodjele OIB-a).

1. sve osnivače

2. sve upravitelje

3. sve zaštitnike, ako postoje

4. sve korisnike ili skupine korisnika imovine kojom upravlja, pod uvjetom da su budući korisnici već određeni ili odredivi, a u slučaju kada se pojedinci koji imaju korist od trusta i s njim izjednačenoga subjekta stranoga prava tek trebaju utvrditi, skupinu osoba u čijem se temeljnom interesu trust i s njim izjednačeni subjekt stranoga prava uspostavlja ili u čijem temeljnom interesu pravni aranžman ili subjekt djeluje

5. sve osobe koje obavljaju funkcije jednakovrijedne ili slične onima opisanima u točkama 1. do 4.

6. sve druge fizičke osobe koje izravnim ili neizravnim vlasništvom ili na drugi način u konačnici provode kontrolu nad trustom ili s njim izjednačenim subjektom stranoga prava.

Podaci iz članka 33. stavka 1. točke a) Zakona su:

1. ime i prezime

2. država prebivališta

3. dan, mjesec i godina rođenja

4. identifikacijski broj ili podatak o vrsti, broju, izdavatelju, državi i datumu važenja identifikacijske isprave

5. državljanstvo stvarnoga vlasnika i

6. priroda i opseg stvarnoga vlasništva.

Zakonom je propisano da su upravitelji trustova dužni upisati podatke o stvarnom vlasniku (stvarnim vlasnicima) na način i u rokovima propisanima Pravilnikom o Registru stvarnih vlasnika (od 3. lipnja do 31. prosinca 2019., a za trustove kojima je dodijeljen OIB nakon 1. prosinca 2019. u roku od 30 dana od dana dodjele OIB-a).

Postoje li za udruge specifičnosti u pogledu upisivanja podataka o stvarnom vlasniku u Registar stvarnih vlasnika?

Za one udruge koje su u matični registar (Registar udruga pri Ministarstvu uprave) dostavile podatak o OIB-u osobe/osoba ovlaštenih za zastupanje udruge će se sukladno odredbama Pravilnika o Registru stvarnih vlasnika (u daljnjem tekstu: Pravilnik) iz sustava OIB-a jednokratno do 01.07.2019. preuzeti podaci o osobama ovlaštenima za zastupanje udruge koji će se smatrati stvarnim vlasnikom (vlasnicima) udruge, a naknadne promjene i ažuriranja podataka bit će dužne izvršiti osobe ovlaštene za zastupanje udruge na način propisan Pravilnikom o Registru stvarnih vlasnika.

Ako osoba čiji su podatci preuzeti u Registar stvarnih vlasnika iz sustava OIB-a sukladno stavku 4. članka 6. Pravilnika nije stvarni vlasnik udruge, udruga je, sukladno odredbama članka 6. stavka 5. Pravilnika, dužna izvršiti promjenu podataka u Registru stvarnih vlasnika na način i u rokovima propisanim člancima 11. do 15. Pravilnika.

Ako osoba čiji su podatci preuzeti u Registar stvarnih vlasnika iz sustava OIB-a sukladno stavku 4. članka 6. Pravilnika nije stvarni vlasnik udruge, udruga je, sukladno odredbama članka 6. stavka 5. Pravilnika, dužna izvršiti promjenu podataka u Registru stvarnih vlasnika na način i u rokovima propisanim člancima 11. do 15. Pravilnika.

Postoje li specifičnosti u pogledu upisivanja podataka o stvarnom vlasniku u Registar stvarnih vlasnika za pravne subjekte koji se nalaze u postupku stečaja ili likvidacije?

Stvarnim vlasnikom pravnog subjekta koji se nalazi u postupku stečaja ili likvidacije smatra se stečajni upravitelj odnosno likvidator, te je za takve pravne subjekte potrebno u Registar stvarnih vlasnika upisati podatke o stečajnom upravitelju odnosno likvidatoru, na način i u rokovima propisanima Pravilnikom o Registru stvarnih vlasnika.

Trgovačko društvo, obveznik upisa u Registar stvarnih vlasnika, u vlasništvu je dioničkog društva koje kotira na burzi. Koga je potrebno upisati u Registar kao stvarnog vlasnika trgovačkog društva?

Sukladno članku 28. stavku 1. Zakona, stvarnim vlasnikom pravne osobe smatra se svaka fizička osoba (osobe) koja je u konačnici vlasnik ili kontrolira pravnu osobu i uključuje barem:

1. fizičku osobu (osobe) koja je vlasnik pravne osobe te koja kontrolira pravnu osobu izravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi

2. fizičku osobu (osobe) koja kontrolira pravnu osobu neizravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi ili

3. fizičku osobu (osobe) koja ima kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava (može se odnositi i na kriterije kontrole korištene u pripremi konsolidiranih financijskih izvještaja, primjerice sporazuma dioničara, ostvarivanjem prevladavajućega utjecaja i ovlasti za imenovanje višega rukovodstva).

Slijedom navedenoga, stvarni vlasnik je uvijek fizička osoba te se u Registar stvarnih vlasnika ne može upisati pravna osoba.

Dakle, trgovačko društvo dužno je utvrditi i u Registar stvarnih vlasnika upisati fizičku osobu (osobe) koja je preko vlasništva nad udjelima ili dionicama ili preko drugih sredstava u konačnici vlasnik ili koja kontrolira trgovačko društvo.

U slučaju da nije moguće identificirati fizičku osobu (fizičke osobe) stvarnog vlasnika (stvarne vlasnike) na gore opisani način (neizravno vlasništvo ili kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava), te u slučaju kada su iscrpljena sva moguća sredstva kako bi se utvrdio stvarni vlasnik, stvarnim vlasnikom se, sukladno članku 28. stavku 8. Zakona, smatra fizička osoba (osobe) koja je član uprave ili drugoga poslovodnog tijela ili osoba koja obavlja jednakovrijedne funkcije u društvu koje je obveznik upisa podataka u Registar.

Činjenica da se dionicama konačnog vlasnika trgovačkog društva obveznika upisa u Registar trguje na uređenom tržištu vrijednosnih papira, ne isključuje trgovačko društvo, koje je obveznik upisa u Registar, od obveze upisa podataka u Registar stvarnih vlasnika.

Nadalje, pravni subjekt obveznik upisa podataka u Registar stvarnih vlasnika dužan je svaki postupak utvrđivanja stvarnog vlasnika (stvarnih vlasnika) dokumentirati, kako bi bilo vidljivo koje je sve radnje pravni subjekt poduzeo u cilju utvrđivanja vlasničke i kontrolne strukture pravnog subjekta odnosno u cilju utvrđivanja koja je (koje su) fizička osoba (osobe) u konačnici stvarni vlasnik (stvarni vlasnici) pravnog subjekta.

1. fizičku osobu (osobe) koja je vlasnik pravne osobe te koja kontrolira pravnu osobu izravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi

2. fizičku osobu (osobe) koja kontrolira pravnu osobu neizravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi ili

3. fizičku osobu (osobe) koja ima kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava (može se odnositi i na kriterije kontrole korištene u pripremi konsolidiranih financijskih izvještaja, primjerice sporazuma dioničara, ostvarivanjem prevladavajućega utjecaja i ovlasti za imenovanje višega rukovodstva).

Slijedom navedenoga, stvarni vlasnik je uvijek fizička osoba te se u Registar stvarnih vlasnika ne može upisati pravna osoba.

Dakle, trgovačko društvo dužno je utvrditi i u Registar stvarnih vlasnika upisati fizičku osobu (osobe) koja je preko vlasništva nad udjelima ili dionicama ili preko drugih sredstava u konačnici vlasnik ili koja kontrolira trgovačko društvo.

U slučaju da nije moguće identificirati fizičku osobu (fizičke osobe) stvarnog vlasnika (stvarne vlasnike) na gore opisani način (neizravno vlasništvo ili kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava), te u slučaju kada su iscrpljena sva moguća sredstva kako bi se utvrdio stvarni vlasnik, stvarnim vlasnikom se, sukladno članku 28. stavku 8. Zakona, smatra fizička osoba (osobe) koja je član uprave ili drugoga poslovodnog tijela ili osoba koja obavlja jednakovrijedne funkcije u društvu koje je obveznik upisa podataka u Registar.

Činjenica da se dionicama konačnog vlasnika trgovačkog društva obveznika upisa u Registar trguje na uređenom tržištu vrijednosnih papira, ne isključuje trgovačko društvo, koje je obveznik upisa u Registar, od obveze upisa podataka u Registar stvarnih vlasnika.

Nadalje, pravni subjekt obveznik upisa podataka u Registar stvarnih vlasnika dužan je svaki postupak utvrđivanja stvarnog vlasnika (stvarnih vlasnika) dokumentirati, kako bi bilo vidljivo koje je sve radnje pravni subjekt poduzeo u cilju utvrđivanja vlasničke i kontrolne strukture pravnog subjekta odnosno u cilju utvrđivanja koja je (koje su) fizička osoba (osobe) u konačnici stvarni vlasnik (stvarni vlasnici) pravnog subjekta.

U slučaju u kojem se dostavlja grafički prikaz složene vlasničke strukture na memorandumu stranke i na stranom jeziku, je li potrebno da izvornik bude preveden od strane sudskog tumača ili je dovoljan običan prijevod na hrvatski? Treba li na isti način tretirati i eventualne ostale prijevode dokumentacije?

Pri upisu podataka u Registar stvarnih vlasnika u slučaju u kojem se dostavlja grafički prikaz složene vlasničke strukture na memorandumu stranke i na stranom jeziku, mišljenja smo da je uz izvornik dovoljan običan prijevod na hrvatskom jeziku. Isto se odnosi i na eventualne ostale prijevode dokumentacije.

Je li uz prijavu potrebno dostavljati dokumentaciju iz koje je vidljiva vlasnička i kontrolna struktura pravnog subjekta kao što je npr. izvadak iz sudskog registra strane države, sporazum dioničara, društveni ugovor i sl. ili su obveznici upisa navedenu dokumentaciju dužni dostaviti tek na zahtjev Porezne uprave, sukladno članku 36. st. 4. Zakona o sprječavanju pranja novca i financiranja terorizma?

Pri upisu podataka u Registar stvarnih vlasnika nije potrebno dostavljati dokumentaciju iz koje je vidljiva vlasnička i kontrolna struktura pravnog subjekta. Međutim, pravni subjekt dužan je raspolagati s dokumentacijom temeljem koje je utvrdio vlasničku i kontrolnu strukturu pravnog subjekta te podatke o fizičkoj osobi (osobama) stvarnom vlasniku (stvarnim vlasnicima) pravnog subjekta te je istu dužan dostaviti Poreznoj upravi na njen zahtjev sukladno odredbama članka 36. stavak 4. Zakona o sprječavanju pranja novca i financiranja terorizma („Narodne novine", br. 108/17 i 39/19).

U slučaju u kojem se kao stvarni vlasnik u Registar upisuje fizička osoba ili osobe koja je član uprave ili drugoga poslovodnog tijela ili osoba koja obavlja jednakovrijedne funkcije...

U slučaju u kojem se kao stvarni vlasnik u Registar upisuje fizička osoba ili osobe koja je član uprave ili drugoga poslovodnog tijela ili osoba koja obavlja jednakovrijedne funkcije temeljem odredbe članka 28. st. 8 Zakona o sprječavanju pranja novca i financiranja terorizma, da li je u tom slučaju potrebno dostaviti dokaze o dokumentiranju postupaka utvrđivanja i provjere identiteta stvarnoga vlasnika (članak 150. stavak 1. točka 21. Zakona ), te što bi se, u tom smislu, smatralo prihvatljivim dokazom o dokumentiranju?

Pri upisu podatka u Registar stvarnih vlasnika u slučaju u kojem se kao stvarni vlasnik u Registar upisuje fizička osoba ili osobe koja je član uprave ili drugoga poslovodnog tijela ili osoba koja obavlja jednakovrijedne funkcije temeljem odredbe članka 28. st. 8 Zakona nije potrebno dostaviti dokaze o dokumentiranju postupaka utvrđivanja i provjere identiteta stvarnoga vlasnika .

Međutim, pravni subjekt koji je kao stvarnog vlasnika (stvarne vlasnike), sukladno odredbama članka 28. stavak 8. Zakona kao stvarnog vlasnika (stvarne vlasnike), upisao fizičku osobu (osobe) koja je član uprave ili drugog poslovodnog tijela, dužan je raspolagati s:

- dokumentacijom (npr. izvadak iz sudskog registra strane države, sporazum dioničara, društveni ugovor i drugo), te

- drugim podatcima (npr. evidencija korespondencije s osnivačima pravnog subjekta u kojoj se traže podatci o fizičkim osobama stvarnim vlasnicima i drugo)

- temeljem koje će pravni subjekt potkrijepiti da je iscrpio sva moguća sredstva kako bi se utvrdio stvarni vlasnik, odnosno da pravni subjekt nije uspio kao stvarnog vlasnika identificirati fizičku osobu iz članka 28. stavak 1. Zakona.

Napominjemo da se pravni subjekt obveznik upisa u Registar ne može pozvati na činjenicu da se osnivač oglušio na upit pravnog subjekta o stvarnom vlasniku i vlasničkoj strukturi, kao razlog što nije mogao identificirati stvarnog vlasnika iz članka 28. stavak 1. Zakona.

Pri upisu podatka u Registar stvarnih vlasnika u slučaju u kojem se kao stvarni vlasnik u Registar upisuje fizička osoba ili osobe koja je član uprave ili drugoga poslovodnog tijela ili osoba koja obavlja jednakovrijedne funkcije temeljem odredbe članka 28. st. 8 Zakona nije potrebno dostaviti dokaze o dokumentiranju postupaka utvrđivanja i provjere identiteta stvarnoga vlasnika .

Međutim, pravni subjekt koji je kao stvarnog vlasnika (stvarne vlasnike), sukladno odredbama članka 28. stavak 8. Zakona kao stvarnog vlasnika (stvarne vlasnike), upisao fizičku osobu (osobe) koja je član uprave ili drugog poslovodnog tijela, dužan je raspolagati s:

- dokumentacijom (npr. izvadak iz sudskog registra strane države, sporazum dioničara, društveni ugovor i drugo), te

- drugim podatcima (npr. evidencija korespondencije s osnivačima pravnog subjekta u kojoj se traže podatci o fizičkim osobama stvarnim vlasnicima i drugo)

- temeljem koje će pravni subjekt potkrijepiti da je iscrpio sva moguća sredstva kako bi se utvrdio stvarni vlasnik, odnosno da pravni subjekt nije uspio kao stvarnog vlasnika identificirati fizičku osobu iz članka 28. stavak 1. Zakona.

Napominjemo da se pravni subjekt obveznik upisa u Registar ne može pozvati na činjenicu da se osnivač oglušio na upit pravnog subjekta o stvarnom vlasniku i vlasničkoj strukturi, kao razlog što nije mogao identificirati stvarnog vlasnika iz članka 28. stavak 1. Zakona.

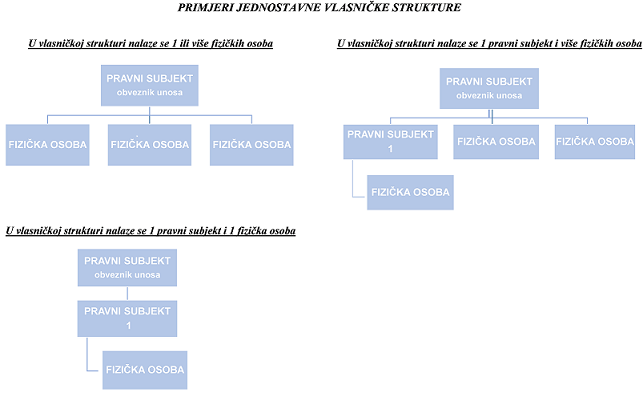

Što znači pojam „jednostavna vlasnička struktura"?

Jednostavna vlasnička struktura jest kada se u vlasničkoj strukturi pravnog subjekta ili trusta nalazi samo jedan pravni subjekt ili jedan pravni subjekt i fizička osoba (fizičke osobe) ili samo fizička osoba (fizičke osobe).

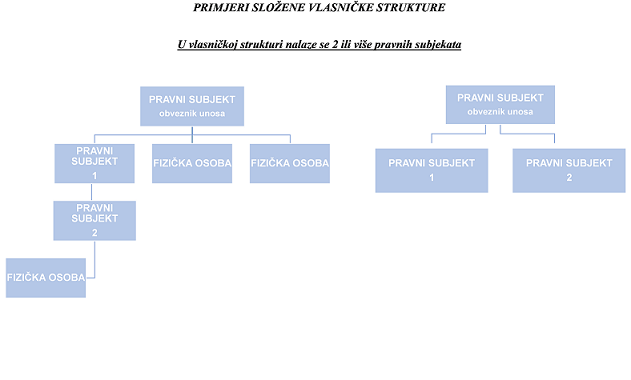

Što znači pojam „složena vlasnička struktura"?

Sukladno članku 2. točki 13) Pravilnika o Registru stvarnih vlasnika, složena vlasnička struktura jest kada se u vlasničkoj strukturi pravnog subjekta ili trusta nalaze dva ili više pravnih subjekata.

U slučaju u kojem se dostavlja grafički prikaz složene vlasničke strukture na memorandumu stranke i na stranom jeziku, je li potrebno da izvornik bude preveden od strane sudskog tumača ili je dovoljan običan prijevod na hrvatski? Treba li na isti način tretirati i eventualne ostale prijevode dokumentacije?

Pri upisu podataka u Registar stvarnih vlasnika u slučaju u kojem se dostavlja grafički prikaz složene vlasničke strukture na memorandumu stranke i na stranom jeziku, mišljenja smo da je uz izvornik dovoljan običan prijevod na hrvatskom jeziku. Isto se odnosi i na eventualne ostale prijevode dokumentacije.

Što je „priroda stvarnog vlasništva"?

Priroda stvarnog vlasništva pojam je koji se koristi za izravno vlasništvo, neizravno vlasništvo ili kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava odnosno za drugi opis prirode stvarnoga vlasništva koji pravni subjekt ili upravitelj trusta upisuje u Registar sukladno odredbama Pravilnika o Registru stvarnih vlasnika (članak 2. točka 10. Pravilnika).

Što je „opseg stvarnog vlasništva"?

Opseg stvarnog vlasništva pojam je koji se koristi za postotak udjela u izravnom ili neizravnom vlasništvu odnosno broj dionica i postotak izravnog ili neizravnog vlasništva iz članka 28. stavaka 5. i 6. Zakona, odnosno za drugi opis opsega vlasništva koji pravni subjekt ili upravitelj trusta upisuje u Registar sukladno odredbama Pravilnika o Registru stvarnih vlasnika (članak 2. točka 6. Pravilnika).

Što je „pokazatelj izravnoga vlasništva"?

Pokazatelj izravnoga vlasništva koje fizička osoba ima u pravnoj osobi vlasništvo je nad preko 25% poslovnih udjela, glasačkih ili drugih prava na temelju kojih ostvaruje pravo upravljanja pravnom osobom ili vlasništvo 25% plus jedna dionica (članak 28. stavak 5. Zakona).

Što je „pokazatelj neizravnoga vlasništva"?

Pokazatelj neizravnoga vlasništva vlasništvo je ili kontrola iste fizičke osobe (osoba) nad jednom ili više pravnih osoba koje pojedinačno ili zajedno imaju preko 25% poslovnih udjela ili 25% plus jedna dionica u stranci (članak 28. stavak 6. Zakona).

Što znači pojam „kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava"?

Kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava može se odnositi i na kriterije kontrole korištene u pripremi konsolidiranih financijskih izvještaja, primjerice sporazuma dioničara, ostvarivanjem prevladavajućega utjecaja i ovlasti za imenovanje višega rukovodstva (članak 28. stavak 7. Zakona).

Može li se izvršiti upis podataka u Registar stvarnim vlasnika putem elektroničke pošte?

Obvezu upisa podataka u Registar stvarnih vlasnika nije moguće izvršiti dostavom popunjenog obrasca putem elektroničke pošte.

Osoba ovlaštena za upis podataka u Registar stvarnih vlasnika može bez plaćanja naknade upisati podatke:

1. korištenjem web aplikacije Financijske agencije uz digitalni certifikat

ili

2. u poslovnicama Financijske agencije na za to predviđenim obrascima.

Više informacija o naprijed navedenim načinima upisa podataka o stvarnim vlasnicima u Registar stvarnih vlasnika dostupno je na sljedećoj poveznici: http://www.mfin.hr/hr/pravilnik-o-registru-stvarnih-vlasnika.

Osoba ovlaštena za upis podataka u Registar stvarnih vlasnika može bez plaćanja naknade upisati podatke:

1. korištenjem web aplikacije Financijske agencije uz digitalni certifikat

ili

2. u poslovnicama Financijske agencije na za to predviđenim obrascima.

Više informacija o naprijed navedenim načinima upisa podataka o stvarnim vlasnicima u Registar stvarnih vlasnika dostupno je na sljedećoj poveznici: http://www.mfin.hr/hr/pravilnik-o-registru-stvarnih-vlasnika.

Upis podataka u Registar stvarnih vlasnika za stranke knjigovodstvenih servisa (trgovačka društva, podružnice stranih trgovačkih društava, udruge, zaklade, fundacije, ustanove)

Knjigovodstveni servis koji posjeduje poslovni certifikat FINA-e putem kojeg u ime svoje stranke pristupa servisima države i javne uprave (e-Porezna, e-Carina, e-Zdravstveno, e-Mirovinsko i dr.) može za svoju stranku (trgovačko društvo i dr. koji su obveznici upisa podataka u Registar stvarnih vlasnika) korištenjem istog poslovnog certifikata elektronskim putem (web aplikacija Registar stvarnih vlasnika) upisati podatke u Registar stvarnih vlasnika. U tom slučaju stranka (trgovačko društvo i dr. koje je obveznik upisa podataka u Registar stvarnih vlasnika) treba opunomoćiti knjigovodstveni servis putem sustava e-Ovlaštenja na način predviđen Scenarijem 2, Scenarijem 3 ili Scenarijem 4.

Informacije o navedenim Scenarijima dostupne su na sljedećoj poveznici: http://www.mfin.hr/hr/nacin-upisa-podataka-u-registar-stvarnih-vlasnika-koristenjem-web-aplikacije-uz-koristenje-digitalnog-certifikata

Knjigovodstveni servis će svojim certifikatom pristupiti web aplikaciji Registar stvarnih vlasnika te će u aplikaciji biti prikazan popis trgovačkih društava i dr. (opunomoćitelja) od kojih je knjigovodstveni servis dobio punomoći da za njih putem web aplikacije Registar stvarnih vlasnika može upisati podatke o stvarnom vlasniku (stvarnim vlasnicima).

Informacije o navedenim Scenarijima dostupne su na sljedećoj poveznici: http://www.mfin.hr/hr/nacin-upisa-podataka-u-registar-stvarnih-vlasnika-koristenjem-web-aplikacije-uz-koristenje-digitalnog-certifikata

Knjigovodstveni servis će svojim certifikatom pristupiti web aplikaciji Registar stvarnih vlasnika te će u aplikaciji biti prikazan popis trgovačkih društava i dr. (opunomoćitelja) od kojih je knjigovodstveni servis dobio punomoći da za njih putem web aplikacije Registar stvarnih vlasnika može upisati podatke o stvarnom vlasniku (stvarnim vlasnicima).

Dionička društva i imatelji kontrolnih računa

Kako odrediti prvih 10 najvećih dioničara ako njih 5 imaju različit broj dionica a narednih 10 imaju isti broj - po kojem kriteriju odabrati 5 za koje će se izvršiti upis?

U slučaju kada nije moguće upisati podatke za samo 10 najvećih imatelja kontrolnih računa iz razloga što primjerice više od 10 imatelja kontrolnih računa ima isti broj dionica, tada je potrebno abecednim redom upisivati pravne ili fizičke osobe imatelje kontrolnih računa koje imaju jednak broj dionica, uzimajući u obzir činjenicu da ukupan broj imatelja kontrolnih računa upisanih u Registar stvarnih vlasnika ne može biti veći od broja 10.

Slijedom navedenog, u naprijed opisanom slučaju potrebno je u Registar stvarnih vlasnika upisati podatke:

- za prvih pet imatelja kontrolnih računa od imatelja s najvećim brojem dionica prema imatelju s najmanjim brojem dionica, te

- abecednim redom upisati prvih pet od sljedećih deset imatelja kontrolnih računa koji imaju jednak broj dionica.

U slučaju kada nije moguće upisati podatke za samo 10 najvećih imatelja kontrolnih računa iz razloga što primjerice više od 10 imatelja kontrolnih računa ima isti broj dionica, tada je potrebno abecednim redom upisivati pravne ili fizičke osobe imatelje kontrolnih računa koje imaju jednak broj dionica, uzimajući u obzir činjenicu da ukupan broj imatelja kontrolnih računa upisanih u Registar stvarnih vlasnika ne može biti veći od broja 10.

Slijedom navedenog, u naprijed opisanom slučaju potrebno je u Registar stvarnih vlasnika upisati podatke:

- za prvih pet imatelja kontrolnih računa od imatelja s najvećim brojem dionica prema imatelju s najmanjim brojem dionica, te

- abecednim redom upisati prvih pet od sljedećih deset imatelja kontrolnih računa koji imaju jednak broj dionica.

Tajna društva i upis podataka u Registar

Stvarnim vlasnikom pravne osobe smatra se svaka fizička osoba (osobe) koja je u konačnici vlasnik ili kontrolira stranku ili u čije ime se provodi transakcija i uključuje barem:

1. fizičku osobu (osobe) koja je vlasnik pravne osobe te koja kontrolira pravnu osobu izravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi

2. fizičku osobu (osobe) koja kontrolira pravnu osobu neizravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi ili

3. fizičku osobu (osobe) koja ima kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava (može se odnositi i na kriterije kontrole korištene u pripremi konsolidiranih financijskih izvještaja, primjerice sporazuma dioničara, ostvarivanjem prevladavajućega utjecaja i ovlasti za imenovanje višega rukovodstva).

Člankom 28. stavkom 7. Zakona propisano je da se kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava može odnositi i na kriterije kontrole korištene u pripremi konsolidiranih financijskih izvještaja, primjerice sporazuma dioničara, ostvarivanjem prevladavajućega utjecaja i ovlasti za imenovanje višega rukovodstva.

Slijedom navedenog, ako je tajni član društva osoba koja je stvarni vlasnik stranke na način da u konačnici kontrolira stranku (kontrolni položaj u upravljanju imovinom), tada je pravni subjekt koji ima tajnoga člana sukladno Zakonu dužan upisati podatke o toj osobi u Registar stvarnih vlasnika iz razloga što je ta osoba stvarni vlasnik stranke.

Ako tajni član ne kontrolira društvo i nije stvarni vlasnik, nego na temelju uloga sukladno članku 148. stavku 1. Zakona o trgovačkim društvima isključivo stječe pravo sudjelovanja u dobiti i u gubitku poduzetnika, tada pravni subjekt koji ima tajnoga člana sukladno Zakonu nije dužan upisati podatke o toj osobi u Registar stvarnih vlasnika, nego je dužan upisati podatke o stvarnom vlasniku (stvarnim vlasnicima) neovisno o tome ima li društvo tajnog člana ili ne.

Napominjemo da ako je javni bilježnik sudjelovao u sastavljanju, potvrdi ili ovjeri ugovora kojim jedna osoba (tajni član) ulaže neku imovinsku vrijednost u poduzeće druge osobe (poduzetnika), dužan je, sukladno odredbama članka 148. stavak 5. Zakona o trgovačkim društvima, bez odgađanja dostaviti jedan primjerak ugovora nadležnoj ispostavi Ministarstva financija, Porezne uprave prema sjedištu poduzetnika. Ako u sastavljanju, potvrdi ili ovjeri nije sudjelovao javni bilježnik, poduzetnik je dužan ugovor dostaviti nadležnoj ispostavi Ministarstva financija, Porezne uprave u roku od 15 dana od dana sklapanja ugovora.

1. fizičku osobu (osobe) koja je vlasnik pravne osobe te koja kontrolira pravnu osobu izravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi

2. fizičku osobu (osobe) koja kontrolira pravnu osobu neizravnim vlasništvom preko dovoljnoga postotka dionica, uključujući i dionice na donositelja, ili prava glasa ili poslovnih udjela u toj pravnoj osobi ili

3. fizičku osobu (osobe) koja ima kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava (može se odnositi i na kriterije kontrole korištene u pripremi konsolidiranih financijskih izvještaja, primjerice sporazuma dioničara, ostvarivanjem prevladavajućega utjecaja i ovlasti za imenovanje višega rukovodstva).

Člankom 28. stavkom 7. Zakona propisano je da se kontrolni položaj u upravljanju imovinom pravne osobe preko drugih sredstava može odnositi i na kriterije kontrole korištene u pripremi konsolidiranih financijskih izvještaja, primjerice sporazuma dioničara, ostvarivanjem prevladavajućega utjecaja i ovlasti za imenovanje višega rukovodstva.

Slijedom navedenog, ako je tajni član društva osoba koja je stvarni vlasnik stranke na način da u konačnici kontrolira stranku (kontrolni položaj u upravljanju imovinom), tada je pravni subjekt koji ima tajnoga člana sukladno Zakonu dužan upisati podatke o toj osobi u Registar stvarnih vlasnika iz razloga što je ta osoba stvarni vlasnik stranke.

Ako tajni član ne kontrolira društvo i nije stvarni vlasnik, nego na temelju uloga sukladno članku 148. stavku 1. Zakona o trgovačkim društvima isključivo stječe pravo sudjelovanja u dobiti i u gubitku poduzetnika, tada pravni subjekt koji ima tajnoga člana sukladno Zakonu nije dužan upisati podatke o toj osobi u Registar stvarnih vlasnika, nego je dužan upisati podatke o stvarnom vlasniku (stvarnim vlasnicima) neovisno o tome ima li društvo tajnog člana ili ne.

Napominjemo da ako je javni bilježnik sudjelovao u sastavljanju, potvrdi ili ovjeri ugovora kojim jedna osoba (tajni član) ulaže neku imovinsku vrijednost u poduzeće druge osobe (poduzetnika), dužan je, sukladno odredbama članka 148. stavak 5. Zakona o trgovačkim društvima, bez odgađanja dostaviti jedan primjerak ugovora nadležnoj ispostavi Ministarstva financija, Porezne uprave prema sjedištu poduzetnika. Ako u sastavljanju, potvrdi ili ovjeri nije sudjelovao javni bilježnik, poduzetnik je dužan ugovor dostaviti nadležnoj ispostavi Ministarstva financija, Porezne uprave u roku od 15 dana od dana sklapanja ugovora.