Računovodstvo

Zagreb, 31. prosinca 2025.

Stupio je na snagu Zakon o izmjenama i dopunama Zakona o računovodstvu

U „Narodnim novinama“ od 15. prosinca 2025. objavljen je Zakon o izmjenama i dopunama Zakona o računovodstvu (Narodne novine, br. 151/25), kojim su u nacionalno zakonodavstvo prenesene odredbe Direktive (EU) 2025/794 Europskog parlamenta i Vijeća od 14. travnja 2025. o izmjeni direktiva (EU) 2022/2464 i (EU) 2024/1760 u pogledu datuma od kojih države članice moraju primjenjivati određene zahtjeve za korporativno izvješćivanje o održivosti i dubinsku analizu za održivo poslovanje (tzv. „stop-the-clock“ direktiva). Navedena Direktiva stupila je na snagu 17. travnja 2025., a rok za njezin prijenos u nacionalno zakonodavstvo bio je 31. prosinca 2025.

Direktiva (EU) 2025/794 dio je tzv. Omnibus paketa Europske komisije koji ima za cilj pojednostavniti propise Europske unije u području izvještavanja o održivosti. Direktiva (EU) 2025/794 propisuje dvogodišnju odgodu obveze izvještavanja o održivosti za poduzetnike iz drugog i trećeg kruga. Stoga Zakon o izmjenama i dopunama Zakona o računovodstvu predviđa dvogodišnju odgodu početka primjene obveze izvještavanja o održivosti za drugi i treći krug obveznika. Tako će poduzetnici iz drugog kruga izvještavati za razdoblja koja počinju 1. siječnja 2027. ili kasnije (umjesto 2025.), a obveznici iz trećeg kruga za razdoblja koja počinju 1. siječnja 2028. ili kasnije (umjesto 2026.).

Također, na tragu Omnibus paketa, radi osiguranja razmjernosti, Zakon o izmjenama i dopunama Zakona o računovodstvu propisuje kako poduzetnici koji tijekom poslovne godine 2025. ili 2026. postanu subjekti od javnog interesa, nisu obvezni izrađivati izvještaj o održivosti za tu godinu.

Nadalje, Zakonom o izmjenama i dopunama Zakona o računovodstvu usklađuju se odredbe o čuvanju knjigovodstvenih isprava sa Zakonom o fiskalizaciji te se preciziraju odredbe koje se odnose na obvezu javne objave za poduzetnike koji nisu obveznici sastavljanja godišnjeg izvještaja i za podružnice osnivača iz druge države članice, na način da su dužni dostaviti godišnje financijske izvještaje, a ako podliježu reviziji, i revizorski izvještaj. Također se pojašnjava postupak dostave odluke o uporabi dobiti odnosno pokriću gubitka u slučajevima kada se glavna skupština održava nakon roka za javnu objavu. U takvim slučajevima omogućuje se prethodna dostava prijedloga odluke radi poštivanja propisanih rokova javne objave, uz obvezu naknadne dostave usvojene konačne odluke, koja se potom upisuje u Registar godišnjih financijskih izvještaja.

Naposljetku, Zakonom o izmjenama i dopunama Zakona o računovodstvu odgađa se primjena obveze objave godišnjih (konsolidiranih) financijskih izvještaja u elektroničkom formatu za poduzetnike koji primjenjuju Međunarodne standarde financijskog izvještavanja - s 1. siječnja 2026. na 1. siječnja 2028.

Zakon o izmjenama i dopunama Zakona o računovodstvu stupio je na snagu 31. prosinca 2025., a dostupan je na sljedećoj poveznici:

https://narodne-novine.nn.hr/clanci/sluzbeni/2025_12_151_2254.html.

U „Narodnim novinama“ od 15. prosinca 2025. objavljen je Zakon o izmjenama i dopunama Zakona o računovodstvu (Narodne novine, br. 151/25), kojim su u nacionalno zakonodavstvo prenesene odredbe Direktive (EU) 2025/794 Europskog parlamenta i Vijeća od 14. travnja 2025. o izmjeni direktiva (EU) 2022/2464 i (EU) 2024/1760 u pogledu datuma od kojih države članice moraju primjenjivati određene zahtjeve za korporativno izvješćivanje o održivosti i dubinsku analizu za održivo poslovanje (tzv. „stop-the-clock“ direktiva). Navedena Direktiva stupila je na snagu 17. travnja 2025., a rok za njezin prijenos u nacionalno zakonodavstvo bio je 31. prosinca 2025.

Direktiva (EU) 2025/794 dio je tzv. Omnibus paketa Europske komisije koji ima za cilj pojednostavniti propise Europske unije u području izvještavanja o održivosti. Direktiva (EU) 2025/794 propisuje dvogodišnju odgodu obveze izvještavanja o održivosti za poduzetnike iz drugog i trećeg kruga. Stoga Zakon o izmjenama i dopunama Zakona o računovodstvu predviđa dvogodišnju odgodu početka primjene obveze izvještavanja o održivosti za drugi i treći krug obveznika. Tako će poduzetnici iz drugog kruga izvještavati za razdoblja koja počinju 1. siječnja 2027. ili kasnije (umjesto 2025.), a obveznici iz trećeg kruga za razdoblja koja počinju 1. siječnja 2028. ili kasnije (umjesto 2026.).

Također, na tragu Omnibus paketa, radi osiguranja razmjernosti, Zakon o izmjenama i dopunama Zakona o računovodstvu propisuje kako poduzetnici koji tijekom poslovne godine 2025. ili 2026. postanu subjekti od javnog interesa, nisu obvezni izrađivati izvještaj o održivosti za tu godinu.

Nadalje, Zakonom o izmjenama i dopunama Zakona o računovodstvu usklađuju se odredbe o čuvanju knjigovodstvenih isprava sa Zakonom o fiskalizaciji te se preciziraju odredbe koje se odnose na obvezu javne objave za poduzetnike koji nisu obveznici sastavljanja godišnjeg izvještaja i za podružnice osnivača iz druge države članice, na način da su dužni dostaviti godišnje financijske izvještaje, a ako podliježu reviziji, i revizorski izvještaj. Također se pojašnjava postupak dostave odluke o uporabi dobiti odnosno pokriću gubitka u slučajevima kada se glavna skupština održava nakon roka za javnu objavu. U takvim slučajevima omogućuje se prethodna dostava prijedloga odluke radi poštivanja propisanih rokova javne objave, uz obvezu naknadne dostave usvojene konačne odluke, koja se potom upisuje u Registar godišnjih financijskih izvještaja.

Naposljetku, Zakonom o izmjenama i dopunama Zakona o računovodstvu odgađa se primjena obveze objave godišnjih (konsolidiranih) financijskih izvještaja u elektroničkom formatu za poduzetnike koji primjenjuju Međunarodne standarde financijskog izvještavanja - s 1. siječnja 2026. na 1. siječnja 2028.

Zakon o izmjenama i dopunama Zakona o računovodstvu stupio je na snagu 31. prosinca 2025., a dostupan je na sljedećoj poveznici:

https://narodne-novine.nn.hr/clanci/sluzbeni/2025_12_151_2254.html.

Zagreb, 20. kolovoza 2025.

Objavljeni su Pravilnik o načinu rada Odbora za standarde financijskog izvještavanja i

Pravilnik o strukturi i sadržaju godišnjih financijskih izvještaja u Narodnim novinama broj 107/25.

Pravilnik o načinu rada Odbora za standarde financijskog izvještavanja i Pravilnik o strukturi i sadržaju godišnjih financijskih izvještaja objavljeni su u Narodnim novinama, broj 107/25. 30. srpnja 2025. te su stupili na snagu 7. kolovoza 2025. Pravilnici su doneseni na temelju Zakona o računovodstvu (Narodne novine, br. 27/24.).

Novi Zakon o računovodstvu (Narodne novine, br. 85/24.) stupio je na snagu 27. srpnja 2024. zbog čega je potrebno donijeti nove pravilnike predviđene tim Zakonom te staviti izvan snage pravilnike koji su doneseni na temelju starog Zakona o računovodstvu (Narodne novine, br. 78/15., 134/15., 120/16., 116/18., 42/20., 47/20., 114/22. i 82/23.).

Pravilnik o načinu rada Odbora za standarde financijskog izvještavanja donesen je sukladno članku 17. stavku 8. Zakona o računovodstvu (Narodne novine, br. 85/24. i 145/24., u daljnjem tekstu: Zakon) koji propisuje kako ministar financija detaljnije pravilnikom propisuje način rada Odbora za standarde financijskog izvještavanja. Predmetnim pravilnikom uređuju se prava i dužnosti članova Odbora, predsjednika Odbora, zamjenika predsjednika Odbora, tajnika Odbora, pripremanje i sazivanje sjednica Odbora, poslovi Odbora te sjedište i financiranje Odbora. Dosadašnji Pravilnik o načinu rada Odbora za standarde financijskog izvještavanja (Narodne novine, br. 1/16.) stavljen je izvan snage stupanjem na snagu novoga pravilnika.

Pravilnik o strukturi i sadržaju godišnjih financijskih izvještaja donesen je sukladno članku 18. stavku 13. Zakona na temelju kojeg ministar financija, na prijedlog Odbora, detaljnije pravilnikom propisuje strukturu i sadržaj godišnjih financijskih izvještaja za poduzetnike iz članka 4. stavka 2. Zakona te za pravne i fizičke osobe iz članka 4. stavka 3. Zakona, osim poduzetnika iz članka 19. stavka 6. Zakona. Novi Pravilnik o strukturi i sadržaju godišnjih financijskih izvještaja donosi određene izmjene i dopune odredbi za koje je u praksi uočeno da su moguća određena poboljšanja u odnosu na dosadašnji Pravilnik o strukturi i sadržaju godišnjih financijskih izvještaja (Narodne novine, br. 95/16. i 144/20.) koji je stavljen izvan snage stupanjem na snagu novoga pravilnika.

Zagreb, 17. prosinca 2024.

Na snagu je stupio Zakon o izmjenama i dopuni Zakona o računovodstvu

Zakon o izmjenama i dopuni Zakona o računovodstvu (dalje u tekstu: Zakon) donesen je na 4. sjednici Hrvatskoga sabora održanoj 6. prosinca 2024. Zakon je objavljen u Narodnim novinama, broj 145/24. 13. prosinca 2024., a stupio je na snagu 14. prosinca 2024. Zakon je primarno izrađen kako bi se utvrdilo pravilo koje se primjenjuje ako tijekom poslovne godine dođe do promjene pokazatelja koji imaju utjecaj na primjenu standarda financijskog izvještavanja.

Novi Zakon o računovodstvu (Narodne novine, br. 85/24., dalje u tekstu: novi Zakon) stupio je na snagu 27. srpnja 2024. U odnosu na stari Zakon o računovodstvu, novim Zakonom kriteriji za razvrstavanje poduzetnika povećali su se za 25% zaokruženo na cijeli broj.

Razvrstavanje poduzetnika bitno je radi izrade godišnjih financijskih izvještaja te primjene standarda financijskog izvještavanja. Tako, veliki poduzetnici izrađuju godišnje financijske izvještaje primjenom Međunarodnih standarda financijskog izvještavanja (MSFI), a srednji, mali i mikro poduzetnici primjenjuju Hrvatske standarde financijskog izvještavanja (HSFI). Poduzetnici se razvrstavanju na temelju kriterija iz godišnjih financijskih izvještaja iz prethodne poslovne godine (neto prihod, ukupna aktiva, broj zaposlenih).

Kako bi poduzetnici postupali jednoznačno te kako bi se izbjegle dvojbe o primjeni standarda financijskog izvještavanja, Zakon utvrđuje pravilo koje se primjenjuje ako tijekom poslovne godine dođe do promjene pokazatelja koji imaju utjecaj na primjenu standarda financijskog izvještavanja, a sve kako se ne bi prekidao proces vođenja poslovnih knjiga koje su ujedno i podloga za sastavljanje godišnjih financijskih izvještaja.

S obzirom da promjene pokazatelja za razvrstavanje utječu, između ostalog, i na obvezu izvještavanja o održivosti, ovim se Zakonom utvrđuje pravilo u slučaju promjene tih pokazatelja tijekom poslovne godine.

Zagreb, 21. kolovoza 2024.

Uputa o primjeni novoga Zakona o računovodstvu

Dana 27. srpnja 2024. na snagu je stupio novi Zakon o računovodstvu (»Narodne novine«, broj 85/24., u daljnjem tekstu: novi Zakon o računovodstvu). Zakon je dostupan na poveznici: https://narodne-novine.nn.hr/clanci/sluzbeni/full/2024_07_85_1474.html

Uzevši u obzir činjenicu da je novi Zakon o računovodstvu stupio na snagu nakon proteka skoro sedam mjeseci nakon početka kalendarske 2024. godine te imajući u vidu načelo pravne sigurnosti i razumnih očekivanja adresata da se u 2024. godini nakon stupanja na snagu novoga Zakona o računovodstvu u određenim slučajevima ne mijenja veličina poduzetnika i grupe poduzetnika prvenstveno iz razloga što se obveza primjene određenih standarda financijskog izvještavanja veže uz razvrstavanje poduzetnika po veličini, daje se sljedeća uputa:

1. Primjena standarda financijskog izvještavanja

Kako se ne bi prekidao proces vođenja poslovnih knjiga koje su ujedno i podloga za sastavljanje godišnjih financijskih izvještaja, poduzetnici i grupe poduzetnika kojima je poslovna godina započela prije stupanja na snagu novoga Zakona o računovodstvu, a završava nakon njegovog stupanja na snagu, za tu su poslovnu godinu razvrstani na mikro, male, srednje i velike poduzetnike prema pokazateljima iz Zakona o računovodstvu (»Narodne novine«, br. 78/15., 134/15., 120/16., 116/18., 42/20., 47/20., 114/22. i 82/23.) te sukladno tome razvrstavanju primjenjuju standarde financijskog izvještavanja i sastavljaju i prezentiraju godišnje financijske izvještaje za tu poslovnu godinu.

Poduzetnici i grupe poduzetnika koji imaju poslovnu godinu različitu od kalendarske i čija je poslovna godina započinje nakon stupanja na snagu novoga Zakon o računovodstvu, kao i svi drugi poduzetnici kojima je poslovna godina jednaka kalendarskoj godini, a koja započinje nakon stupanja na snagu novoga Zakona o računovodstvu, razvrstavaju se na mikro, male, srednje i velike poduzetnike prema pokazateljima iz novoga Zakona o računovodstvu te sukladno tome razvrstavanju primjenjuju standarde financijskog izvještavanja i sastavljaju i prezentiraju godišnje financijske izvještaje. Također, sukladno tome razvrstavanju primjenjuju i ostale obveze novoga Zakona o računovodstvu koje se temelje na razvrstavanju poduzetnika.

Navedeno znači da su se poduzetnici za potrebe financijskog izvještavanja za poslovnu godinu 2024. već razvrstali na mikro, male, srednje i velike ovisno o pokazateljima utvrđenim na zadnji dan 2023. godine i to temeljem pokazatelja utvrđenih u članku 5. tada važećeg Zakona o računovodstvu (»Narodne novine«, br. 78/15., 134/15., 120/16., 116/18., 42/20., 47/20., 114/22. i 82/23.), a koji su se odnosili na iznos ukupne aktive, iznos prihoda i na prosječan broj radnika tijekom poslovne godine. Poduzetnici se za potrebe financijskog izvještavanja, odnosno primjene standarda financijskog izvještavanja ne razvrstavaju ponovno nakon stupanja na snagu novoga Zakona o računovodstvu. Na istovjetan način razvrstali su se i poduzetnici kojima je poslovna godina različita od kalendarske godine, a koja je započela prije stupanja na snagu novoga Zakona o računovodstvu (to su primjerice poduzetnici kojima je poslovna godina započela 1. prosinca 2023. a koji su se razvrstali na mikro, male, srednje i velike ovisno o pokazateljima utvrđenim na 30. studenog 2023.). Takvi poduzetnici također se ne razvrstavaju ponovno za potrebe financijskog izvještavanja, odnosno primjene standarda financijskog izvještavanja.

Poduzetnici kojima je poslovna godina različita od kalendarske godine i kojima nova poslovna godina počinje nakon stupanja na snagu novoga Zakona o računovodstvu (to su primjerice poduzetnici kojima poslovna godina počinje 1. listopada 2024. u kojem se slučaju isti razvrstavaju na mikro, male, srednje i velike ovisno o pokazateljima utvrđenim na 30. rujna 2024.) razvrstat će se temeljem pokazatelja koji se odnose na iznos ukupne aktive, iznos netoprihoda i prosječan broj radnika tijekom poslovne godine, a koji su razrađeni u članku 5. novoga Zakona o računovodstvu, kao i poduzetnici kojima je poslovna godina jednaka kalendarskoj godini, a koji će se razvrstati za poslovnu godinu 2025. na mikro, male, srednje i velike ovisno o pokazateljima utvrđenim na zadnji dan 2024. godine. Sukladno takvom razvrstavanju poduzetnici primjenjuju odredbe novoga Zakona o računovodstvu.

2. Obveza zakonske revizije

Obveza zakonske revizije, koja je propisana u članku 20. novoga Zakona o računovodstvu primjenjuje se od stupanja na snagu novoga Zakon o računovodstvu pa tako obvezi zakonske revizije godišnjih financijskih izvještaja za 2024. godinu i nadalje podliježu:

- godišnji financijski izvještaji i godišnji konsolidirani financijski izvještaji subjekta od javnog interesa i velikog i srednjeg poduzetnika koji nije subjekt od javnog interesa, koji je kao takav utvrđen prema novom Zakonu o računovodstvu;

- poduzetnik koji je matično društvo velike i srednje grupe u slučaju već obveznik zakonske revizije u skladu sa člankom 20. stavkom 1. novoga Zakona o računovodstvu

- godišnji financijski izvještaji i godišnji konsolidirani financijski izvještaji dioničkog društva, komanditnog društva i društva s ograničenom odgovornošću čiji pojedinačni odnosno konsolidirani podaci u godini koja prethodi zakonskoj reviziji prelaze pokazatelje u najmanje dva od sljedeća tri uvjeta: iznos ukupne aktive 2.500.000,00 eura, iznos netoprihoda 5.000.000,00 eura te ako prosječan broj radnika tijekom poslovne godine iznosi najmanje 25, u slučaju da isti ne podliježu zakonskoj reviziji prema točkama 1. i 2.

3. Izvještavanje o održivosti

U svezi izvještavanja o održivosti važno je iznijeti kako je u članku 70. novoga Zakona o računovodstvu propisano kako, između ostalih, odredbe poglavlja VIII. novoga Zakona o računovodstvu za poslovnu godinu koja počinje 1. siječnja 2024. ili nakon tog datuma primjenjuje veliki poduzetnik iz članka 5. stavka 6. točke 1. novoga Zakona o računovodstvu koji je subjekt od javnog interesa, osim subjekta od javnog interesa iz članka 3. stavka 2. točaka 4. do 15. novoga Zakona o računovodstvu i koji na datum bilance prelazi kriterij prosječnog broja od 500 radnika tijekom prethodne poslovne godine. Uz njega o održivosti mora izvještavati i matično društvo velike grupe iz članka 6. stavka 5. novoga Zakona o računovodstvu koje je subjekt od javnoga interesa, osim matičnog društva koje je subjekt od javnog interesa iz članka 3. stavka 2. točaka 4. do 15. novoga Zakona o računovodstvu, i koje na datum bilance prelazi kriterij prosječnog broja od 500 radnika tijekom prethodne poslovne godine. Obveznici izvještavanja o održivosti za 2024. godinu utvrđuju se na temelju pokazatelja propisanih novim Zakonom računovodstvu.

Zagreb, 8. kolovoza 2024.

Javno savjetovanje u svezi primjene zajedničkog predloška i elektroničkog formata izvještavanja o informacijama o porezu na dobit

Direktiva (EU) 2021/2101 Europskog parlamenta i Vijeća od 24. studenoga 2021. o izmjeni Direktive 2013/34/EU u pogledu objavljivanja informacija o porezu na dobit koje provode određena poduzeća i podružnice (SL L 429, 1. 12. 2021.) uvela je obvezu izvještavanja o informacijama o porezu na dobit za određene kategorije poduzetnika (tzv. javno izvještavanje po državama ili engl. public country by country reporting).

Izvještaj o informacijama o porezu na dobit mora sadržavati informacije koje se odnose na sve aktivnosti obveznika izvještavanja, uključujući aktivnosti svih povezanih društava konsolidiranih u godišnjim financijskim izvještajima za relevantnu poslovnu godinu.

Člankom 42. Zakona o računovodstvu (Narodne novine, br. 85/24., dalje u tekstu: Zakon) izrijekom su propisane koje su to informacije koje treba sadržavati izvještaj o informacijama o porezu na dobit. Kako bi se osigurala usporedivost informacija, člankom 42. stavkom 4. Zakona propisano ja kako se predmetne informacije iskazuju korištenjem zajedničkog predloška i strojno čitljivih formata za izvještavanje, kako je uređeno provedbenim aktima Europske komisije.

1. kolovoza 2024. Europska komisija pokrenula je javno savjetovanje o nacrtu provedbenog akta kojim se uvodi zajednički predložak i elektronički format za izvještaj o informacijama o porezu na dobit. Javno savjetovanje traje do 29. kolovoza 2024. Poveznica na javno savjetovanje dostupna je na linku u nastavku:

Sukladno nacrtu, zahtjeva se da izvještaj o informacijama o porezu na dobit bude označen korištenjem iXBRL standarda. iXBRL je otvoreni standard koji omogućava ugradnju XBRL oznaka u XHTML dokumente te omogućava i ljudsku i strojnu čitljivost.

Zagreb, 29. srpnja 2024.

Na snagu je stupio novi Zakon o računovodstvu

Zakon o računovodstvu (dalje u tekstu: Zakona) donesen je na 2. sjednici Hrvatskoga sabora održanoj 12. srpnja 2024. Zakon je objavljen u Narodnim novinama, br. 85/24 19. srpnja 2024., a stupio je na snagu 27. srpnja 2024. Zakon je primarno izrađen radi prenošenja odredbi Direktive (EU) 2022/2464 Europskog parlamenta i Vijeća od 14. prosinca 2022. o izmjeni Uredbe (EU) br. 537/2014, Direktive 2004/109/EZ, Direktive 2006/43/EZ i Direktive 2013/34/EU u pogledu korporativnog izvještavanja o održivosti (dalje u tekstu: CSRD direktiva).

Najvažnije novosti u vezi Zakona obuhvaćaju sljedeća područja:

Povećanje broja obveznika izvještavanja o održivosti i vremenski okvir

Osim poduzetnika koji su do sada imali obvezu sastavljanja nefinancijskog izvještaja, Zakonom se krug obveznika izvještavanja o održivosti proširuje pa tako obveznici izvještavanja o održivosti postaju svi veliki poduzetnici prema kriterijima, mali i srednji poduzetnici čiji su vrijednosni papiri uvršteni na uređeno tržište Europske unije te poduzetnici iz trećih zemalja koji obavljaju značajnu djelatnost na području Europske unije. Prema novom zakonodavnom okviru, prvi izvještaji o održivosti bit će izrađeni za poslovnu godinu koja je započela 1. siječnja 2024. i bit će objavljeni u 2025., a potom će se svake godine proširivati krug obveznika. Prve izvještaje o održivosti izradit će i objaviti dio dosadašnjih obveznika nefinancijskog izvještavanja, u drugom krugu za 2025. izvještavat će svi veliki poduzetnici prema kriterijima, zatim će se u 2026. uključiti mali i srednji poduzetnici čiji su vrijednosti papiri uvršteni na uređeno tržište Europske unije. Poslije tog datuma, u prijelaznom razdoblju od dvije godine, mali i srednji poduzetnici čiji su vrijednosni papiri uvršteni za trgovanje na uređenom tržištu u EU imat će i tzv. opt out opciju tj. mogućnost izuzeća od zahtjeva za izvještavanjem o održivosti pod uvjetom da u svojem izvještaju poslovodstva kratko navedu zašto informacije o održivosti nisu pružene. Naposljetku, 2028. o održivosti izvještavat će društva iz trećih zemalja koja obavljaju značajnu djelatnost na području Europske unije, i to ona društva iznad određenog praga prihoda i koja imaju društva kćeri odnosno podružnice u Republici Hrvatskoj.

Tablica 1: Početak izvještavanja o održivosti

| Obveznici izvještavanja o održivosti | Početak izvještavanja | Prva objava izvještaja o održivosti |

| Veliki poduzetnici i matična društva velikih grupa prema kriterijima koji su subjekti od javnog interesa i koji na datum bilance prelaze kriterij prosječnog broja od 500 radnika tijekom prethodne poslovne godine | 1. siječnja 2024. ili nakon toga datuma | 2025. |

| Ostali veliki poduzetnici i matična društva velikih grupa prema kriterijima | 1. siječnja 2025. ili nakon toga datuma | 2026. |

| Mali i srednji poduzetnici čiji su vrijednosni papiri uvršteni na uređeno tržište bilo koje države članice EU-a, male i jednostavne kreditne institucije te za vlastita društva za osiguranje i reosiguranje ako zadovoljavaju kriterije | 1. siječnja 2026. ili nakon toga datuma | 2027. |

| Poduzetnici iz trećih zemlja prema utvrđenim kriterijima | 1. siječnja 2028. ili nakon toga datuma | 2029. |

Proširenje sadržaja izvještaja o održivosti i točnije određenje informacija koje poduzetnici trebaju objavljivati

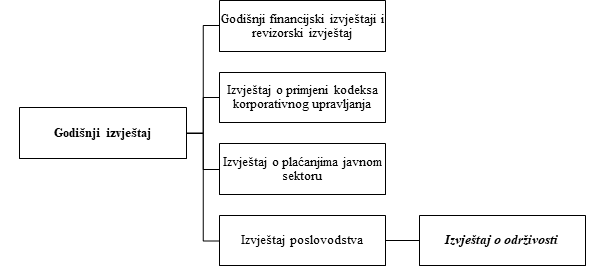

Prema Zakonu poduzetnici su dužni sastaviti godišnji izvještaj koji mora sadržavati sljedeće:

- godišnje financijske izvještaje za izvještajno razdoblje, uključujući revizorski izvještaj ako je propisana zakonska revizija godišnjih financijskih izvještaja

- izvještaj o primjeni kodeksa korporativnog upravljanja, ako ga je dužan sastavljati prema odredbama Zakona

- izvještaj o plaćanjima javnom sektoru, ako ga je dužan sastavljati prema odredbama Zakona

- izvještaj poslovodstva u koji se uključuje izvještaj o održivosti

Zakonom je proširen sadržaj izvještaja o održivosti te se od obveznika zahtijeva da izvještavaju o utjecajima njihovih aktivnosti na ljude i okoliš te o tome kako pitanja održivosti utječu na aktivnosti i poslovanje samih poduzetnika (tzv. aspekt dvostruke materijalnosti).

Također, od obveznika se zahtjeva da informacije o održivosti uključuju informacije o budućim i prošlim događajima te kvalitativne i kvantitativne informacije. Informacije se trebaju temeljiti na nepobitnim znanstvenim dokazima te moraju biti usklađene, usporedive i utemeljene na jedinstvenim pokazateljima, istodobno omogućujući izvještavanje o održivosti koje je specifično za pojedinačne poduzetnike i ne ugrožava poslovni položaj poduzetnika. Objavljene informacije o održivosti trebaju uzeti u obzir kratkoročna, srednjoročna i dugoročna razdoblja te bi trebale sadržavati informacije o cijelom lancu vrijednosti poduzetnika. Informacije o cijelom lancu vrijednosti uključuju informacije o lancu vrijednosti poduzetnika unutar EU-a i informacije koje obuhvaćaju treće zemlje ako se lanac vrijednosti poduzetnika proteže izvan granica EU-a. Tijekom prve tri godine od kad poduzetnik postaje obveznik izvještavanja o održivosti, u slučaju da nisu dostupne sve potrebne informacije u vezi s lancem vrijednosti, poduzetnik je dužan objasniti napore koje je uložilo u pribavljanje informacija o svojem lancu vrijednosti, razloge zbog kojih nije bilo moguće pribaviti te informacije te planove pribavljanja takvih informacija u budućnosti.

Izuzeća za društva kćeri

Društva kćeri mogu se izuzeti od izrade pojedinačnog izvještaja o održivosti ako su to društvo kći i njegova društava kćeri uključena u konsolidirani izvještaj poslovodstva matičnog društva. Navedeno izuzeće moguće je primijeniti samo ako su ispunjeni sljedeći dodatni uvjeti:

- izvještaj poslovodstva izuzetog društva kći sadrži sljedeće informacije:

- naziv i registrirano sjedište matičnog društva koje izvještava o održivosti na razini grupe ili na način koji je jednakovrijedan standardima izvještavanja o održivosti, kako je utvrđeno odlukom o jednakovrijednosti koju donosi Europska komisija

- internetsku poveznicu na konsolidirani izvještaj poslovodstva matičnog društva ili, ako je primjenjivo, na konsolidirani izvještaj o održivosti matičnog društva i na izvještaj o provjeri izvještaja o održivosti

- informaciju da je društvo kći izuzeto od obveze izrade pojedinačnog izvještaja o održivosti.

Iznimno, društvo kći može se izuzeti od obveze izrade izvještaja o održivosti ako u svoj izvještaj poslovodstva, umjesto internetske poveznice, uključi izjavu matičnog društva kojom se ono obvezuje da će društvo kći biti uključeno u konsolidirani izvještaj poslovodstva matičnog društva.

Standardi izvještavanja o održivosti

Novost je da će izvještavanje o održivosti biti standardizirano. Svi obveznici izvještavanja o održivosti morati će izvještavati u skladu s Europskim standardima izvještavanja o održivosti (dalje u tekstu: ESRS) koje donosi Europska komisija, uzimajući u obzir tehničke savjete Europske savjetodavne skupine za financijsko izvještavanje (EFRAG). Europska komisija već je usvojila Delegiranu uredbu o dopuni Računovodstvene direktive u pogledu standarda izvještavanja o održivosti[1] i to 31. srpnja 2023. (ESRS- opći). Ista je objavljena u službenom listu EU-a 22. prosinca 2023., a stupila je na snagu tri dana nakon objave. Delegirana uredba primjenjuje se za poslovnu godinu koja počinje 1. siječnja 2024. ili nakon toga datuma za poduzetnike koji će prvi izvještavati o održivosti. Primjena Delegirane uredbe uvodit će se postepeno i za ostale kategorije poduzetnika ovisno o tome u kojoj godinu postanu obveznici izvještavanja o održivosti. Ovi ESRS-opći nisu specijalizirani, što znači da se primjenjuju na sve poduzetnike koji su obuhvaćeni CSRD direktivom, odnosno Zakonom neovisno o sektoru u kojem poduzetnik posluje.

Digitalizacija - jedinstveni elektronički format

Zakonom je propisano da poduzetnici svoje izvještaje poslovodstva moraju sastaviti u strojno i ljudima čitljivom elektroničkom formatu za izvještavanje sukladno Delegiranoj uredbi Komisije (EU) 2019/815 te moraju opisno iznačiti svoj izvještaj o održivosti, uključujući i informacije iz članka 8. Uredbe (EU) 2020/852 (HTML format koji sadrži XBRL oznake). Također, Zakonom će se obveza objave u strojno i ljudima čitljivom formatu postepeno uvesti i za sve godišnje (konsolidirane) financijske izvještaje.

Provjera izvještaja o održivosti

Zakonom se uvodi i provjera izvještaja o održivosti. Revizorska društva će na temelju provedenih postupka provjere izražavati ograničeno uvjerenje o usklađenosti izvještaja o održivosti i/ili konsolidiranog izvještaja o održivosti sa standardima izvještavanja o održivosti. Standarde provjere za izražavanje ograničenog uvjerenja donijeti će Europska komsija do 1. listopada 2026. Do donošenja standarda provjere u Republici Hrvatskoj primjenjivat će se Međunarodni standard za angažmane s izražavanjem uvjerenja 3000 (izmijenjen).

Ostale izmjene

Zbog inflacije u 2021. i 2022., preispitani su pokazatelji za određivanje veličine poduzetnika kako bi se u obzir uzeo učinak inflacije. Iz tog razloga Europska komisija donijela je Delegiranu direktivu (EU) 2023/2775 koja je stupila na snagu 24. prosinca 2023. Predmetnom direktivom povećani su pokazatelji za razvrstavanje poduzetnika za 25% zaokruženo na cijeli broj. Radi potrebe usklađenja s predmetnom direktivom, Zakonom su povećani novčani pokazatelji odnosno ukupna aktiva i neto prihod. Uzimajući navedeno u obzir, prilagođeni su i drugi iznosi, uključujući i kriterije vezane za obvezu zakonske revizije te za određivanje subjekta od javnog interesa.

Tablica 2: Novi pokazatelji za razvrstavanje poduzetnika

Standardi izvještavanja o održivosti

Novost je da će izvještavanje o održivosti biti standardizirano. Svi obveznici izvještavanja o održivosti morati će izvještavati u skladu s Europskim standardima izvještavanja o održivosti (dalje u tekstu: ESRS) koje donosi Europska komisija, uzimajući u obzir tehničke savjete Europske savjetodavne skupine za financijsko izvještavanje (EFRAG). Europska komisija već je usvojila Delegiranu uredbu o dopuni Računovodstvene direktive u pogledu standarda izvještavanja o održivosti[1] i to 31. srpnja 2023. (ESRS- opći). Ista je objavljena u službenom listu EU-a 22. prosinca 2023., a stupila je na snagu tri dana nakon objave. Delegirana uredba primjenjuje se za poslovnu godinu koja počinje 1. siječnja 2024. ili nakon toga datuma za poduzetnike koji će prvi izvještavati o održivosti. Primjena Delegirane uredbe uvodit će se postepeno i za ostale kategorije poduzetnika ovisno o tome u kojoj godinu postanu obveznici izvještavanja o održivosti. Ovi ESRS-opći nisu specijalizirani, što znači da se primjenjuju na sve poduzetnike koji su obuhvaćeni CSRD direktivom, odnosno Zakonom neovisno o sektoru u kojem poduzetnik posluje.

Digitalizacija - jedinstveni elektronički format

Zakonom je propisano da poduzetnici svoje izvještaje poslovodstva moraju sastaviti u strojno i ljudima čitljivom elektroničkom formatu za izvještavanje sukladno Delegiranoj uredbi Komisije (EU) 2019/815 te moraju opisno iznačiti svoj izvještaj o održivosti, uključujući i informacije iz članka 8. Uredbe (EU) 2020/852 (HTML format koji sadrži XBRL oznake). Također, Zakonom će se obveza objave u strojno i ljudima čitljivom formatu postepeno uvesti i za sve godišnje (konsolidirane) financijske izvještaje.

Provjera izvještaja o održivosti

Zakonom se uvodi i provjera izvještaja o održivosti. Revizorska društva će na temelju provedenih postupka provjere izražavati ograničeno uvjerenje o usklađenosti izvještaja o održivosti i/ili konsolidiranog izvještaja o održivosti sa standardima izvještavanja o održivosti. Standarde provjere za izražavanje ograničenog uvjerenja donijeti će Europska komsija do 1. listopada 2026. Do donošenja standarda provjere u Republici Hrvatskoj primjenjivat će se Međunarodni standard za angažmane s izražavanjem uvjerenja 3000 (izmijenjen).

Ostale izmjene

Zbog inflacije u 2021. i 2022., preispitani su pokazatelji za određivanje veličine poduzetnika kako bi se u obzir uzeo učinak inflacije. Iz tog razloga Europska komisija donijela je Delegiranu direktivu (EU) 2023/2775 koja je stupila na snagu 24. prosinca 2023. Predmetnom direktivom povećani su pokazatelji za razvrstavanje poduzetnika za 25% zaokruženo na cijeli broj. Radi potrebe usklađenja s predmetnom direktivom, Zakonom su povećani novčani pokazatelji odnosno ukupna aktiva i neto prihod. Uzimajući navedeno u obzir, prilagođeni su i drugi iznosi, uključujući i kriterije vezane za obvezu zakonske revizije te za određivanje subjekta od javnog interesa.

Tablica 2: Novi pokazatelji za razvrstavanje poduzetnika

| važeći Zakon | Prijedlog zakona | |

| Mikro poduzetnici: ne prelaze pokazatelje u dva od tri uvjeta: |

|

|

| Mali poduzetnici: ne prelaze pokazatelje u dva od tri uvjeta: |

|

|

| Srednji poduzetnici: ne prelaze pokazatelje u dva od tri uvjeta: |

|

|

| Veliki poduzetnici: ne prelaze pokazatelje u dva od tri uvjeta: |

|

|

Osim izmjena vezanih za održivost, novim Zakonom u hrvatsko se zakonodavstvo prenose odredbe Direktive (EU) 2023/2864 u pogledu uspostave i funkcioniranja jedinstvene europske pristupne točke (ESAP). Za potrebe dostupnosti informacija na ESAP-u, Zakonom je određena Financijska agencija kao nadležno tijelo.

[1] Delegirana uredba Komisije (EU) 2023/2772 od 31. srpnja 2023. o dopuni Direktive 2013/34/EU Europskog parlamenta i Vijeća u pogledu standarda izvještavanja o održivosti (Tekst značajan za EGP) (SL L, 2023/2772, 22.12.2023.).

Zagreb, 12. travnja 2024.

Objavljena je delegirana Direktiva kojom se povećavaju kriteriji za razvrstavanje poduzetnika

Zbog velike inflacije u 2021. i 2022. godini, preispitani su novčani kriteriji veličine za određivanje kategorije veličine poduzetnika iz Računovodstvene direktive (Direktiva 2013/34) kako bi se u obzir uzeo učinak inflacije. Prema podacima Eurostata u razdoblju od oko deset godina od 1. siječnja 2013. do 31. ožujka 2023. godine kumulativna inflacija u europodručju dosegnula je 24,3%, a u cijeloj Europskoj uniji 27,2%. Upravo iz tog razloga, Europska komisija predložila je povećanje pragova za razvrstavanje poduzetnika za 25% zaokruženo na cijeli broj. Delegiranom direktivnom Komisije (EU) 2023/2775 od 17. listopada 2023. o izmjeni Direktive 2013/34/EU Europskog parlamenta i Vijeća u pogledu prilagodbi kriterija veličine za mikropoduzeća te mala, srednja i velika poduzeća ili grupe (Tekst značajan za EGP) (L 21.12.2023.), koja je stupila na snagu 24. prosinca 2023. godine, izmijenjeni su pragovi za razvrstavanje poduzetnika.

| Stari kriteriji za razvrstavanje poduzetnika | Novi kriteriji za razvrstavanje poduzetnika |

| Mikro poduzetnici su oni koji ne prelaze granične pokazatelje u dva od sljedeća tri uvjeta: - ukupna aktiva 350.000,00 eura - neto prihod 700.000,00 eura - prosječan broj radnika tijekom poslovne godine - 10 radnika. Mali poduzetnici su oni koji nisu mikro poduzetnici i ne prelaze granične pokazatelje u dva od sljedeća tri uvjeta: - ukupna aktiva 4.000.000,00 eura - neto prihod 8.000.000,00 eura - prosječan broj radnika tijekom poslovne godine - 50 radnika. Srednji poduzetnici su oni koji nisu ni mikro ni mali poduzetnici i ne prelaze granične pokazatelje u dva od sljedeća tri uvjeta: - ukupna aktiva 20.000.000,00 eura - neto prihod 40.000.000,00 eura - prosječan broj radnika tijekom poslovne godine - 250 radnika. Veliki poduzetnici su oni koji prelaze granične pokazatelje u dva od sljedeća tri uvjeta: - ukupna aktiva 20.000.000,00 eura - neto prihod 40.000.000,00 eura - prosječan broj radnika tijekom poslovne godine - 250 radnika. |

Mikro poduzetnici su oni koji ne prelaze granične pokazatelje u dva od sljedeća tri uvjeta: - ukupna aktiva 450.000,00 eura - neto prihod 900.000,00 eura - prosječan broj radnika tijekom poslovne godine - 10 radnika. Mali poduzetnici su oni koji nisu mikro poduzetnici i ne prelaze granične pokazatelje u dva od sljedeća tri uvjeta: - ukupna aktiva 5.000.000,00 eura - neto prihod 10.000.000,00 eura - prosječan broj radnika tijekom poslovne godine - 50 radnika. Srednji poduzetnici su oni koji nisu ni mikro ni mali poduzetnici i ne prelaze granične pokazatelje u dva od sljedeća tri uvjeta: - ukupna aktiva 25.000.000,00 eura - neto prihod 50.000.000,00 eura - prosječan broj radnika tijekom poslovne godine - 250 radnika. Veliki poduzetnici su oni koji prelaze granične pokazatelje u dva od sljedeća tri uvjeta: - ukupna aktiva 25.000.000,00 eura - neto prihod 50.000.000,00 eura - prosječan broj radnika tijekom poslovne godine - 250 radnika. |

Zagreb, 17. siječnja 2024.

Najvažnije odredbe Zakona o računovodstvu koje su stupile na snagu 1. siječnja 2024.

Zakon o izmjenama i dopunama Zakona o računovodstvu (Narodne novine, br. 82/23, dalje u tekstu: Zakon) objavljen je u Narodnim novinama 20. srpnja 2023. Dio odredbi Zakona u svezi definicija, knjigovodstvenih isprava u dijelu identifikacije sudionika poslovnog događaja i primjene standarda financijskog izvještavanja kada je matično društvo obveznik primjene Hrvatskih standarda financijskog izvještavanja (dalje u tekstu: HSFI), ali barem jedno ovisno društvo obveznik je primjene Međunarodnih standarda financijskog izvještavanja (dalje u tekstu: MSFI) stupile su na snagu osmoga dana od dana objave u Narodnim novinama, dakle 28. srpnja 2023. dok je preostali dio odredbi Zakona u svezi novoga Izvješća o informacijama o plaćenom porezu na dobit, načina primjene funkcijske valute koja je različita od eura, i statusa kreditnih unija stupio na snagu 1. siječnja 2014.

Izvješće o informacijama o plaćenom porezu na dobit

Zakon je primarno izrađen zbog prijenosa Direktive (EU) 2021/2101 Europskog parlamenta i Vijeća od 24. studenoga 2021. o izmjeni Direktive 2013/34/EU u pogledu objavljivanja informacija o porezu na dobit koje provode određena poduzeća i podružnice (dalje u tekstu: Direktiva (EU) 2021/2101). Sve države članice Europske unije imale su obvezu prenijeti Direktivu (EU) 2021/2101 do 22. lipnja 2023. u nacionalna zakonodavstva.

Pojmovi

Zakonom su dodani važni pojmovi koji se odnose na Izvješće o informacijama o plaćenom porezu na dobit (dalje u tekstu: Izvješće), a koje do sada Zakon o računovodstvu (Narodne novine, br. 78/15, 134/15, 120/16, 116/18, 42/20, 47/20 i 114/20) nije sadržavao.

Najvažniji pojmovi

Krajnje matično društvo je poduzetnik koji sastavlja konsolidirane financijske izvještaje najveće grupe društava.

Samostalni poduzetnik je poduzetnik koji nije dio grupe.

Konsolidirani financijski izvještaji su financijski izvještaji koje priprema matični poduzetnik grupe u kojima se imovina, obveze, vlasnički kapital, prihodi i rashodi iskazuju kao da je riječ o jedinstvenom gospodarskom subjektu.

Porezna jurisdikcija je državna ili nedržavna jurisdikcija koja ima fiskalnu autonomiju u pogledu poreza na dobit.

Prihod a) netoprihod za poduzetnike na koje se primjenjuje pravo države članice, a koji ne primjenjuju međunarodne računovodstvene standarde donesene na temelju Uredbe (EZ) br. 1606/2002 ili

b) prihod kako je definiran okvirom za financijsko izvještavanje na temelju kojega se pripremaju financijski izvještaji ili u smislu tog okvira, za druge poduzetnike.

Obveznici izrade Izvješća

Krajnje matično društvo i samostalni poduzetnik društvo čiji (konsolidirani) prihod, iskazan u godišnjim (konsolidiranim) financijskim izvještajima, za svaku od dvije posljednje uzastopne poslovne godine prelazi ukupno 750.000.000,00 eura sastavlja, objavljuje i čini javno dostupnim Izvješće za posljednju od te dvije uzastopne poslovne godine.

Obveza izrade Izvješća prestaje ako ukupni (konsolidirani) prihod, iskazan u godišnjim konsolidiranim financijskim izvještajima, ne prelazi 750.000.000,00 eura za svaku od dvije posljednje uzastopne poslovne godine.

Kada je riječ o grupama koje na području Republike Hrvatske ili druge države članice posluju kao društva kćeri ili preko podružnica, društva kćeri i podružnice dužne su objaviti Izvješće krajnjeg matičnog društva. Međutim, zbog razloga proporcionalnosti i djelotvornosti, obveza da se Izvješće objavi ograničena je na srednja i velika društva kćeri s poslovnim nastanom u Europskoj uniji te na podružnice usporedive veličine.

Srednji i veliki poduzetnik koji je društvo kćer pod kontrolom krajnjeg matičnog društva koje ne primjenjuje pravo Republike Hrvatske ili druge države članice čiji konsolidirani prihod iskazan u godišnjim konsolidiranim financijskim izvještajima, za svaku od dvije posljednje uzastopne poslovne godine prelazi ukupno 750.000.000,00 eura objavljuje i čini javno dostupnim izvješće o informacijama o porezu na dobit koje se odnosi na to krajnje matično društvo za posljednju od te dvije uzastopne poslovne godine.

Obvezu izrade Izvješća neće imati svaka podružnica, već samo ako prihod podružnice za svaku od dvije posljednje uzastopne poslovne godine prelazi 8.000.000,00 eura. Dodatno, podružnica je dužna izvješćivati samo ako:

1. poduzetnik koji je osnovao podružnicu je:

a) povezano društvo u okviru grupe na čije se krajnje matično društvo ne primjenjuje pravo Republike Hrvatske ili druge države članice i čiji konsolidirani prihod iskazan u godišnjim konsolidiranim financijskim izvještajima, za svaku od dvije posljednje uzastopne poslovne godine, prelazi ukupno 750.000.000,00 eura ili

b) samostalni poduzetnik čiji prihod iskazan u godišnjim konsolidiranim financijskim izvještajima, za svaku od dvije posljednje uzastopne poslovne godine, prelazi ukupno 750.000.000,00 eura i

2. krajnje matično društvo nema srednje ili veliko društvo kćer.

Ako informacije ili Izvješće nisu dostupni ili krajnje matično društvo društvu kćeri ili podružnici nije dostavilo sve potrebne informacije, društvo kćer i podružnica dužne su sastaviti, objaviti i učiniti dostupnim Izvješće koje sadržava sve informacije koje posjeduju, koje su dobili ili pribavili, ali i izjavu u kojoj navode da njihovo krajnje matično društvo nije stavilo na raspolaganje potrebne informacije.

Obvezu izrade Izvješća nemaju:

- samostalni poduzetnik ili krajnje matično društvo i njihova povezana društva ako takva društva, uključujući njihove podružnice, imaju poslovni nastan ili stalno mjesto poslovanja ili stalnu poslovnu aktivnost samo na području Republike Hrvatske i ni u jednoj drugoj poreznoj jurisdikciji

- kreditna institucija

- mali poduzetnik

- mikro poduzetnik.

Sadržaj Izvješća

Izvješće treba sadržavati informacije koje se odnose na sve aktivnosti samostalnog poduzetnika ili krajnjeg matičnog društva uključujući aktivnosti svih povezanih društava konsolidiranih u godišnjim financijskim izvještajima za relevantnu poslovnu godinu.

Sadržaj izvješća

Izvješće sadrži:

1. naziv krajnjeg matičnog društva ili samostalnog poduzetnika, oznaka poslovne godine, valuta koja se upotrebljava za prezentiranje Izvješća i popis svih društava kćeri konsolidiranih u godišnjim financijskim izvještajima krajnjeg matičnog društva, ako postoje, za relevantnu poslovnu godinu, s poslovnim nastanom u Europskoj uniji ili u poreznim jurisdikcijama uključenima u priloge I. i II. Zaključaka Vijeća Europske unije o revidiranom EU popisu nekooperativnih jurisdikcija u porezne svrhe

2. kratak opis vrste aktivnosti

3. prosječan broj radnika na puno radno vrijeme

4. prihod koji obuhvaća transakcije s povezanim društvima, a koje treba izračunati kao:

a) zbroj netoprihoda, ostalih poslovnih prihoda, prihoda od sudjelujućih udjela, isključujući dividende primljene od povezanih društava, prihoda od drugih ulaganja i zajmova koji su dio dugotrajnih sredstava, drugih prihoda od kamata i sličnih prihoda navedenih u pravilniku kojim se uređuje struktura i sadržaj godišnjih financijskih izvještaja ili

b) prihod kako je određen okvirom za financijsko izvještavanje na temelju kojega se pripremaju godišnji financijski izvještaji, isključujući vrijednosna usklađivanja i dividende primljene od povezanih društava

5. iznos dobiti ili gubitka prije oporezivanja

6. iznos obračunanog poreza na dobit tijekom relevantne poslovne godine, koji treba izračunati kao tekući porezni rashod koji je priznat u vezi s oporezivom dobiti ili gubitkom poslovne godine poduzetnika i podružnica u relevantnoj poreznoj jurisdikciji, pri čemu se tekući porezni rashod odnosi samo na aktivnosti poduzetnika u relevantnoj poslovnoj godini i ne uključuje odgođene poreze ili rezerviranja za neizvjesne porezne obveze

7. iznos plaćenog poreza na dobit na novčanoj osnovi, koji treba izračunati kao iznos poreza na dobit koji su poduzetnici i podružnice u relevantnoj poreznoj jurisdikciji platili tijekom relevantne poslovne godine, pri čemu plaćeni porez uključuje porez po odbitku koji su platili drugi poduzetnici u odnosu na plaćanja poduzetnicima i podružnicama unutar grupe

8. iznos akumulirane dobiti na kraju relevantne poslovne godine, pri čemu akumulirana dobit predstavlja zbroj dobiti iz proteklih poslovnih godina i iz relevantne poslovne godine za koju još nije odlučeno o raspodjeli. U slučaju podružnica, akumulirana dobit jest dobit poduzetnika koji je osnovao podružnicu.

O porezu na dobit može se izvijestiti na temelju uputa za izvješćivanje iz propisa kojima se uređuje administrativna suradnja u području poreza između Republike Hrvatske i država članica Europske unije. Ako poduzetnik primjenjuje te upute potrebno je navedeno naznačiti u Izvješću. Bitno je istaknuti da se u Izvješću iskazuju informacije zasebno za svaku državu članicu. Ako se država članica sastoji od nekoliko poreznih jurisdikcija, informacije se objedinjuju na razini države članice. Informacije se pripisuju svakoj relevantnoj poreznoj jurisdikciji na temelju poslovnog nastana, postojanja stalnog mjesta poslovanja ili stalne poslovne aktivnosti koja, s obzirom na aktivnosti grupe ili samostalnog poduzetnika, može podlijegati obvezi poreza na dobit u toj poreznoj jurisdikciji.

Jednu ili više informacija koje su obveznici dužni objaviti mogu se privremeno izostaviti iz Izvješća ako bi se njihovim otkrivanjem ozbiljno naštetilo poslovnom položaju poduzetnika na kojeg se to Izvješće odnosi. Svako izostavljanje informacija mora biti jasno navedeno u Izvješću zajedno s obrazloženjem. Sve informacije koji su izostavljene mogu se objaviti u kasnijem izvješću o porezu na dobit, a najkasnije pet godina od datuma izvornog izostavljanja.

Predviđena je upotreba zajedničkog predloška i strojno čitljivih elektroničkih formata za izvješćivanje. Europska komisija dobila je ovlast provedbenim aktima izraditi zajednički predložak i elektroničke formate za izvješćivanje. Objava provedbenog akta očekuje se u lipnju 2024., a njegovo stupanje na snagu u srpnju 2024.

Valuta

Valuta koja se upotrebljava u izvješću o porezu na dobit je valuta u kojoj su iskazani godišnji konsolidirani financijski izvještaji krajnjeg matičnog društva ili godišnji financijski izvještaji samostalnog poduzetnika. Izvješće se može objaviti u valuti koja je različita od valute koja se upotrebljava u godišnjim financijskim izvještajima. Međutim, kod velikih i srednjih društva kćeri, valuta koja se upotrebljava je valuta u kojoj društvo kćer objavljuje svoje godišnje financijske izvještaje.

Javna dostupnost

Izvješće obveznici moraju objaviti u roku od 12 mjeseci od datuma bilance za poslovnu godinu za koju se ono sastavlja. Izvješće mora biti besplatno i javno dostupno na najmanje jednom od službenih jezika Europske unije na internetskim stranicama:

a) poduzetnika

b) društva kćeri ili povezanog društva

c) podružnice ili poduzetnika koji je osnovao podružnicu ili povezano društvo.

Ako je Izvješće, besplatno i javno dostupno bilo kojoj trećoj strani koja se nalazi u Europskoj uniji u strojno čitljivom elektroničkom formatu za izvještavanje na internetskim stranicama Registra godišnjih financijskih izvještaja tada ga obveznik nije dužan objaviti na svojoj internetskoj stranici. Međutim, internetske stranice moraju sadržavati informacije o izuzeću i upućivanje na internetske stranice relevantnog registra godišnjih financijskih izvještaja.

Izvješće treba biti dostupno najmanje na pet uzastopnih godina od dana njegove objave.

Odgovornost za sastavljanje, objavljivanje i dostupnost

Radi veće transparentnosti i odgovornosti poduzetnika prema ulagateljima, vjerovnicima, trećim stranama i općoj javnosti, Zakonom se utvrđuje da su članovi administrativnih, upravljačkih i nadzornih tijela krajnjeg matičnog društva ili samostalnog poduzetnika solidarno odgovorni, u okviru svojih nadležnosti, za sastavljanje, objavljivanje i javnu dostupnost Izvješća. Članovi administrativnih, upravljačkih i nadzornih tijela društva kćeri i osobe imenovane za obavljanje formalnosti u vezi s objavljivanjem za podružnice također su solidarno odgovorni da je prema njihovim saznanjima i sposobnostima, Izvješće sastavljeno u skladu sa Zakonom.

Ako je izvješće ili informacije o porezu na dobit nepotpuno, odgovornost tih članova odnosno tih osoba proteže se na objavljivanje izjave u kojoj se navodi da krajnje matično društvo nije stavilo na raspolaganje potrebne informacije.

Izjava ovlaštenog revizora

Zakon propisuje obvezu samostalnom revizoru ili revizorskom društvu da u revizorskom izvješću navede je li, za poslovnu godinu koja prethodi poslovnoj godini za koju su pripremljeni godišnji financijski izvještaji koji su predmet revizije, objavljeno Izvješće i, ako jest, je li objavljeno u skladu sa Zakonom.

Kako bi se osiguralo da je javnost svjesna opsega obveze izvješćivanja o porezu na dobit i usklađenosti s tom obvezom izvješćivanja, države članice Europske unije dužne su zahtijevati da revizorska društva navedu je li poduzetnik bio dužan objaviti Izvješće te da, u slučaju postojanja te obveze, navedu je li to Izvješće objavljeno.

Prva Izvješća

Obveznici su dužni izraditi i objaviti Izvješće za poslovnu godinu koja počinje 1. siječnja 2024. ili nakon tog datuma.

Europska komisija će do 22. lipnja 2027. podnijeti izvješće o usklađenosti s obvezama izvješćivanja o porezu na dobit, uzimajući u obzir stanje na razini OECD-a, potrebu za osiguravanjem dostatne razine transparentnosti i potrebu za očuvanjem i osiguravanjem konkurentnog okruženja za poduzetnike i privatna ulaganja. Posebno će se preispitati treba li se područje primjene proširiti na velike poduzetnike i velike grupe. Također, preispitat će se je li potrebno proširiti sadržaj Izvješće kako bi se njime obuhvatile dodatne stavke.