Revizija

Zagreb, 31. prosinca 2025.

Stupio je na snagu Zakon o izmjenama i dopunama Zakona o revizijiIzmjenama i dopunama Zakona o reviziji iz ožujka 2024. godine predviđeno je uvođenje novog modela stalnog stručnog usavršavanja prema kojem stalno stručno usavršavanje, unutar neprekinutog razdoblja od tri godine, za sve ovlaštene revizore, započinje 1. siječnja, a završava 31. prosinca po isteku trogodišnjeg razdoblja. Intencija je bila da se svi ovlašteni revizori nalaze u istom trogodišnjem ciklusu. Zbog toga, propisano je i proporcionalno smanjenje broja sati stalnog stručnog usavršavanja prema broju mjeseci računajući od početka izvještajnog razdoblja do kraja mjeseca u kojem je izdano odobrenje za rad postalo izvršno. Proporcionalno smanjenje se odnosi na ukupan broj sati koje ovlašteni revizor mora skupiti u trogodišnjem razdoblju, ali i na obvezu skupljanja sati na godišnjoj razini te na strukturu koju mora ostvariti na trogodišnjoj razini, a tim je Zakonom utvrđeno i na koji način će se smanjivati sati stalnog stručnog usavršavanja. Zakonom iz ožujka 2024. bilo je propisano kako će se novi model stalnog stručnog usavršavanja početi primjenjivati od 1. siječnja 2025. Međutim, izmjenama i dopunama Zakona o reviziji iz prosinca 2024. propisana je odgoda početka primjene odredbi koje se odnose na obvezu stalnog stručnog usavršavanja ovlaštenih revizora u području zakonske revizije i pružanja drugih revizorskih usluga, i to do 1. siječnja 2026. godine. Cilj ove odgode bio je omogućiti dodatno prijelazno razdoblje u trajanju od jedne godine za prilagodbu na novi model stručnog usavršavanja.

Nakon provedene detaljne analize zakonskog modela stalnog stručnog usavršavanja koji bi se trebao početi primjenjivati od 1. siječnja 2026. godine utvrđeno je kako propisani režim nije primjeren, te da dodatno otežava novim ovlaštenim revizorima praćenje i ispunjavanje obveza stalnog stručnog usavršavanja.

Kako bi se pojednostavio sustav stalnog stručnog usavršavanja ovlaštenih revizora i olakšalo ispunjavanje obveze stalnog stručnog usavršavanja za ovlaštene revizore, Zakonom o izmjenama i dopunama Zakona o reviziji koji je objavljen u Narodnim novinama 15. prosinca 2025., broj 151/25., utvrđeno je da trogodišnje razdoblje u kojem ovlašteni revizor ima obvezu stalno stručno se usavršavati počinje od dana izdavanja odobrenja za rad, odnosno zadržava se isti model koji se i danas primjenjuje. Nadalje, ukida se obveza stalnog stručnog usavršavanja po strukturi na godišnjoj razini. Isto tako, ukida se obveza skupljanja 35 sati na godišnjoj razini, kao i obveze skupljanja 30 sati iz osnovnih aktivnosti na godišnjoj razini. Naposljetku, pojednostavljene su odredbe koje uređuju provjeru ispunjavanja obveze stalnog stručnog usavršavanja ovlaštenih revizora na rodiljnom dopustu, dodatnom rodiljnom dopustu, roditeljskom dopustu i pri korištenju drugih vrsta vremenskih potpora propisanih zakonom kojim se uređuju rodiljne i roditeljske potpore te ovlaštenom revizoru za vrijeme neprekinutog trajanja privremene nesposobnosti za rad duljeg od šest mjeseci na način da se ukida proporcionalno smanjenje broja sati stalnog stručnog usavršavanja i propisuje mogućnost produljenja razdoblja stalnog stručnog usavršavanja za razdoblje trajanja navedenih okolnosti.

U dijelu koji se odnosi na stalno stručno usavršavanje u području provjere izvještaja o održivosti ukida se godišnja obveza ostvarivanja propisanog broja sati, dok se zadržava ukupna trogodišnja obveza od 30 sati. Time se omogućuje veća fleksibilnost u planiranju edukacija te smanjuje administrativno opterećenje. Cilj ove izmjene je pojednostavniti sustav, uz istodobno zadržavanje potrebne razine stručnosti u području provjere izvještaja o održivosti, vodeći računa o reformama Europske komisije usmjerenima na pojednostavnjenje pravila Europske unije u okviru Omnibus paketa, uključujući smanjenje administrativnog opterećenja povezanog s izvještavanjem o održivosti.

Dodatno je prijelaznim i završnim odredbama uređeno postupanje ovlaštenih revizora kojima je trogodišnje razdoblje stalnog stručnog usavršavanja započelo prije stupanja Zakona o izmjenama i dopunama Zakona o reviziji na snagu. Za te ovlaštene revizore predviđeno je da započeto razdoblje dovrše sukladno novim pravilima, čime im se omogućuje korištenje povoljnijeg režima. Također, na ovlaštene revizore kojima je trogodišnje razdoblje započelo prije stupanja na snagu ovoga Zakona o izmjenama i dopunama Zakona o reviziji i dalje se primjenjuju dosadašnji zahtjevi u pogledu strukture sati iz osnovnih aktivnosti na trogodišnjoj razini te za njih ostaje obveza ostvarivanja najmanje 60 sati iz osnovnih aktivnosti, umjesto povećanog minimuma od 90 sati predviđenog novim sustavom.

Tablica 1: Stalno stručno usavršavanje

| Kriterij | SSU započeto prije 1.1.2026. | SSU započeto nakon 1.1.2026. |

| Odobrenje za rad za zakonsku reviziju i druge revizorske usluge | ||

| Ukupni broj sati (trogodišnje razdoblje) | 120 sati, od toga 60 sati iz osnovnih aktivnosti | 120 sati, od toga 90 sati iz osnovnih aktivnosti |

| Godišnja obveza (ukupno) | Najmanje 10 sati iz područja oznake „A“ | Najmanje 10 sati iz područja oznake „A“ |

| Struktura sati (trogodišnje razdoblje) | 60 sati revizija, 40 sati računovodstvo, 20 sati ostala područja | 60 sati revizija, 40 sati računovodstvo, 20 sati ostala područja |

| Odobrenje za rad za provjeru izvještaja o održivosti | ||

| Ukupni broj sati (trogodišnje razdoblje) | - | 30 sati |

U odnosu na druge izmjene, ovim se Zakonom detaljnije propisuje obveza subjekata od javnog interesa koji prema javnoj objavi godišnjih financijskih izvještaja postaju obveznici ugovaranja zakonske revizije s najmanje dva međusobno neovisna revizorska društva, na način da imenuju drugo revizorsko društvo i sklapaju ugovor o reviziji za tekuću godinu, najkasnije u roku od tri mjeseca od isteka roka za javnu objavu godišnjih financijskih izvještaja, odnosno godišnjih konsolidiranih financijskih izvještaja kako je uređeno propisom kojim se uređuje računovodstvo poduzetnika.

Isto tako Zakonom se proširuje mogućnost izuzeća od obveze imenovanja revizijskog odbora i to za društva za upravljanje otvorenim investicijskim fondovima s javnom ponudom te za upravitelje alternativnih investicijskih fondova, no pod određenim uvjetima: ako nije izdavatelj čiji su vrijednosni papiri uvršteni na uređeno tržište u bilo kojoj državi članici Europske unije te ako ne ispunjava kriterije veličine koji upućuju na značajniji gospodarski utjecaj, odnosno ako prosječno ne zapošljava više od 5.000 radnika u Republici Hrvatskoj i ako mu ukupna aktiva na zadnji dan poslovne godine ne prelazi 829,5 milijuna eura. U slučajevima primjene izuzeća, poslovi revizijskog odbora ne mogu se zanemariti, već moraju biti povjereni drugom odgovarajućem tijelu ili funkciji unutar društva.

Naposljetku, određeno je kako se odobrenja za rad za obavljanje revizorskih usluga izdana do stupanja na snagu Zakonom o izmjenama i dopunama Zakona o reviziji (Narodne novine, br. 85/24.) smatraju odobrenjima za rad za obavljanje zakonske revizije i drugih revizorskih usluga. Time se osigurava kontinuitet važenja već izdanih odobrenja, izbjegava potreba za njihovim ponovnim izdavanjem te se postiže administrativno rasterećenje i pravna sigurnost za ovlaštene revizore i revizorska društva.

Zakon o izmjenama i dopunama Zakona o reviziji stupio je na snagu 31. prosinca 2025., a dostupan je na poveznici

https://narodne-novine.nn.hr/clanci/sluzbeni/2025_12_151_2255.html.

Zagreb, 3. prosinca 2025.

Priznavanje edukacija i sati stalnog stručnog usavršavanja iz područja održivosti za ovlaštene revizore

Sukladno Zakonu o izmjenama i dopunama Zakona o reviziji (Narodne novine, br. 85/24.; u daljnjem tekstu: Zakon), ovlašteni revizori kojima je odobrenje za rad za obavljanje revizorskih usluga izdano prije stupanja na snagu toga Zakona, kao i fizičke osobe koje su podnijele zahtjev za izdavanje odobrenja za rad do 31. prosinca 2024., mogu obavljati provjeru izvještaja o održivosti do 1. siječnja 2026. Kako bi nakon toga datuma mogli nastaviti obavljati provjeru izvještaja o održivosti, ovlašteni revizori bili su obvezni do 30. rujna 2025. dostaviti Ministarstvu financija dokaz o stalnom stručnom usavršavanju u trajanju od najmanje 30 sati iz područja održivosti, ostvarenih u razdoblju od 1. siječnja 2024. do 30. rujna 2025., prema programima na koje je Ministarstvo financija prethodno dalo suglasnost.

Budući da Ministarstvo financija organizatorima daje prethodnu suglasnost na programe aktivnosti stalnog stručnog usavršavanja ovlaštenih revizora u obliku godišnjeg plana i programa do 31. listopada tekuće godine za sljedeću godinu, suglasnost za programe za 2024. godinu izdana je krajem 2023., odnosno prije stupanja na snagu Zakona. Zbog toga su organizatori teme iz područja održivosti uvrstili u postojeća područja računovodstva i revizije (primjerice teme o izvještavanju o održivosti i provjeri izvještavanja o održivosti). Na jednak način utvrđene su teme iz održivosti u programima stalnog stručnog usavršavanja ovlaštenih revizora za 2025. godinu. U programima za 2026. godinu područje održivosti određeno je kao zasebno područje, čime je osigurana potpuna usklađenost s važećim zakonskim odredbama.

Radi lakšeg razumijevanja i pravilne provedbe obveze stalnog stručnog usavršavanja, Ministarstvo financija će ovlaštenim revizorima priznati sate ostvarene u 2024. te do 30. rujna 2025. godini na temama iz područja održivosti, iako su u izvještajima o stalnom stručnom usavršavanju evidentirani u okviru područja računovodstva i/ili revizije. Ti sati priznat će se istodobno kao sati ostvareni u području održivosti (sukladno članku 77. Zakona, radi stjecanja prava na obavljanje provjere izvještaja o održivosti i nakon 1. siječnja 2026.) te kao sati ostvareni u području računovodstva i/ili revizije (radi ispunjenja godišnje obveze stalnog stručnog usavršavanja iz područja zakonske revizije i drugih revizorskih usluga).

Nadalje, uz edukacije održane prema programima na koje je Ministarstvo financija dalo prethodnu suglasnost, priznavat će se i edukacije organizirane u okviru međunarodne mreže kojoj revizorsko društvo pripada, pod uvjetom da sadržajno obuhvaćaju propisana područja održivosti. Ovakav pristup smatra se opravdanim jer međunarodne mreže redovito provode specijalizirane programe usklađene s europskim i međunarodnim standardima izvještavanja i provjere održivosti te time osiguravaju visoku kvalitetu i ažurnost stručnih znanja revizora.

Zagreb, 20. kolovoza 2025.

Objavljeni su Pravilnik o izdavanju odobrenja za rad ovlaštenom revizoru i revizorskom društvu, Pravilnik o izmjenama i dopunama Pravilnika o vođenju registara te Pravilnik o izmjenama i dopunama Pravilnika o načinu prikupljanja izvještaja, obavijesti i podataka od subjekata nadzora u Narodnim novinama broj 107/25.

Pravilnik o izdavanju odobrenja za rad ovlaštenom revizoru i revizorskom društvu, Pravilnik o izmjenama i dopunama Pravilnika o vođenju registara i Pravilnik o izmjenama i dopunama Pravilnika o načinu prikupljanja izvještaja, obavijesti i podataka od subjekata nadzora objavljeni su u Narodnim novinama, broj 107/25. 30. srpnja 2025. te su stupili na snagu 7. kolovoza 2025. Pravilnici su doneseni na temelju Zakona o izmjenama i dopunama Zakona o reviziji (Narodne novine, br. 27/24.) i Zakona o izmjenama i dopunama Zakona o reviziji (Narodne novine, br. 85/24.). Zakonom o izmjenama i dopunama Zakona o reviziji (Narodne novine, br. 85/24.) iz srpnja 2024. prilagođen je pojam revizorskih usluga na način da se revizorske usluge dijele na zakonsku reviziju, druge revizorske usluge i provjeru izvještaja o održivosti prvenstveno radi postupka izdavanja odobrenja za rad ovlaštenom revizoru i revizorskom društvu. Uzimajući u obzir da se revizorskom uslugom smatra i provjera izvještaja o održivosti, bilo je potrebno razdvojiti provjeru izvještaja o održivosti od ostalih revizorskih usluga jer ista predstavlja opciju za ovlaštenog revizora odnosno za revizorsko društvo. Ministarstvo financija stoga izdaje:

- odobrenje za rad za obavljanje zakonske revizije i drugih revizorskih usluga te

- odobrenje za rad za obavljanje provjere izvještaja o održivosti.

Također, s navedenim su se uskladila i pravila o izdavanju i ukidanju odobrenja za rad za ovlaštene revizore i revizorska društva iz druge države članice te se ona proširuju na provjeru izvještaja o održivosti kako bi se osigurala usklađenost pravila u pogledu rada ovlaštenog revizora i revizorskog društva iz druge države članice u okviru zakonske revizije i provjere izvještaja o održivosti. Jednako tako, usklađen je i okvir za izdavanje odobrenja za rad fizičkoj osobi iz treće zemlje te u slučaju registracije revizora u trećoj zemlji i subjekta za obavljanje revizije u trećoj zemlji.

Pravilnikom su uređena sljedeća područja:

- sadržaj zahtjeva za izdavanje odobrenja za rad

- način podnošenja zahtjeva i dokumentacija koja se dostavlja uz zahtjev za izdavanje odobrenja za rad ovlaštenom revizoru i revizorskom društvu, ovlaštenom revizoru iz druge države članice, ovlaštenom revizoru iz treće zemlje

- dokumentacija koja se dostavlja uz zahtjev za registraciju revizorskog društva iz druge države članice, registraciju revizora u trećoj zemlji i subjekta za obavljanje revizije u trećoj zemlji

- iznos naknade za izdavanje odobrenja za rad.

Zakonom o izmjenama i dopunama Zakona o reviziji (Narodne novine, br. 85/24.) iz srpnja 2024. prenesene su odredbe Direktive (EU) 2022/2464 Europskog parlamenta i Vijeća od 14. prosinca 2022. o izmjeni Uredbe (EU) br. 537/2014, Direktive 2004/109/EZ, Direktive 2006/43/EZ i Direktive 2013/34/EU u pogledu korporativnog izvješćivanja o održivosti (Tekst značajan za EGP) (SL L 322, 16. 12. 2022.) sukladno kojoj revizorska društva neće samo provjeravati je li poduzetnik izradio izvještaj o održivosti, već se zahtjeva provjera izvještaja o održivosti za što ovlašteni revizor mora imati odobrenje za rad za provjeru izvještaja o održivosti, uz odobrenje za rad za obavljanje zakonske revizije i drugih revizorskih usluga.

Zakonom o izmjenama i dopunama Zakona o reviziji (Narodne novine, br. 27/24.) brisan je pojam revizorskog vježbenika. Zakonski zahtjevi u vezi revizorskog vježbenika nisu bili jasno definirani te se zakonskim odredbama nije predviđala obveznost statusa revizorskog vježbenika kao preduvjeta za pristup revizorskom ispitu ili za obavljanje zakonske revizije, već je bitno radno iskustvo u obavljanju zakonske revizije pod nadzorom ovlaštenog revizora.

Ovim izmjenama i dopunama Pravilnik o vođenju registara (Narodne novine, br. 44/19.) usklađen je sa zakonskim odredbama u dijelu sadržaja podataka u svim registrima na način da je potrebno navesti vrstu odobrenja za rad za obavljanje zakonske revizije i drugih revizorskih usluga, kao i za obavljanje provjere izvještaja o održivosti. Isto tako, brisan je pojam revizorski vježbenik kako bi se odredbe pravilnika uskladile sa zakonskim odredbama.

Odredbe Pravilnika o načinu prikupljanja izvještaja, obavijesti i podataka od subjekata nadzora (Narodne novine, br. 53/19.) usklađene su s izmjenama i dopunama Zakona o reviziji iz 2024. u vezi izvještaja o održivosti na način da revizorska društva i samostalni revizori imaju obvezu u godišnjem upitniku iskazati, uz ostale podatke, i podatke u vezi održivosti. Navedeno usklađenje odnosi se i na obavijesti, podatke i dokumentaciju sukladno Zakonu o reviziji te Uredbi (EU) br. 537/2014 Europskog parlamenta i Vijeća od 16. travnja 2014. o posebnim zahtjevima u vezi zakonske revizije subjekata od javnog interesa i stavljanju izvan snage Odluke Komisije 2005/909/EEZ.

Zagreb, 12. svibnja 2025.

Imenovanje revizorskog društva prema novom modelu

Ministarstvo financija pripremilo je brošuru koja pruža ključne informacije o obvezi imenovanja revizorskog društva za poslovnu godinu 2025. i 2026. Cilj brošure je ukazati na novine prilikom imenovanja revizorskog društva sukladno izmjenama i dopunama Zakona o reviziji iz ožujka 2024.

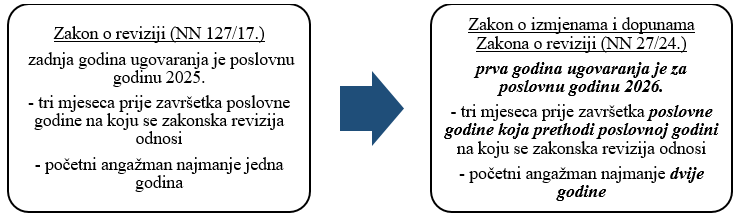

Podsjećamo kako je Zakonom o reviziji (Narodne novine, br. 127/17) bilo propisano kako obveznici zakonske revizije imenuju revizorsko društvo za zakonsku reviziju najkasnije tri mjeseca prije završetka izvještajnog razdoblja na koje se zakonska revizija odnosi, u skladu sa zakonom kojim se uređuju trgovačka društva.

Zakon o izmjenama i dopunama Zakona o reviziji (Narodne novine, br. 27/24) izmijenio je odredbu o imenovanju revizorskog društva, a koja je stupila na snagu 1. siječnja 2025. te sada obveznici zakonske revizije imenuju revizorsko društvo za zakonsku reviziju i sklapaju ugovor o reviziji najkasnije tri mjeseca prije završetka poslovne godine koja prethodi poslovnoj godini čiji su godišnji financijski izvještaji predmet ugovora o reviziji, na način predviđen zakonom kojim se uređuju trgovačka društva.

Navedenom izmjenom osigurava se neovisnost ovlaštenog revizora u trenutku izražavanja mišljenja čime se pridonosi kvaliteti revizije. Ovlaštenom revizoru omogućava se komunikacija i praćenje revidiranog subjekta tijekom cjelokupnog razdoblja na koje se odnose revidirani godišnji financijski izvještaji te pridonosi: povećanju kvalitete procesa financijskog izvještavanja, prevenciji računovodstvenih pogrešaka, osiguranje revizoru dovoljno vremena za upoznavanje s poslovanjem revidiranog subjekta (osobito u prvoj godini angažmana).

Također, bitno je napomenuti kako se početni angažman revizorskog društva za poslovne godine koje započinju 1. siječnja 2026. mora ugovoriti na razdoblje od najmanje dvije godine.

Zakonom o izmjenama i dopunama Zakona o reviziji (Narodne novine, br. 85/24) određeno je kako se odredbe o imenovanju revizorskog društva na odgovarajući način primjenjuju i na provjeru izvještaja o održivosti.

Brošura je dostupna ovdje.

Zagreb, 17. prosinca 2024.

Na snagu je stupio Zakon o izmjenama i dopuni Zakona o reviziji

Zakon o izmjenama i dopuni Zakona o reviziji (dalje u tekstu: ZID Zakona) donesen je na 4. sjednici Hrvatskoga sabora održanoj 6. prosinca 2024. Zakon je objavljen u Narodnim novinama, br. 145/24. od 13. prosinca 2024., a stupio je na snagu 14. prosinca 2024. Zakonom se predlaže odgoda početka primjene novog modela stalnog stručnog usavršavanja ovlaštenih revizora u području zakonske revizije i drugih revizorskih usluga.

Zakonom o reviziji (Narodne novine, br. 127/17, 27/24 i 85/24, dalje u tekstu: Zakon) propisano je kako ovlašteni revizor ima obvezu stalno se stručno usavršavati u području obavljanja zakonske revizije i drugih revizorskih usluga u trajanju od najmanje 120 sati unutar neprekinutog trogodišnjeg razdoblja. Ako ovlašteni revizor ne ispuni ovu obvezu Ministarstvo financija kao nadležno tijelo oduzet će mu odobrenje za rad.

Zakonom je obveza stalnog stručnog usavršavanja uređena na način da stalno stručno usavršavanje, unutar neprekinutog razdoblja od tri godine, za sve revizore, započinje 1. siječnja, a završava 31. prosinca. Nadalje, propisano je proporcionalno smanjenje broja sati stalnog stručnog usavršavanja prema broju mjeseci računajući od početka izvještajnog razdoblja do kraja mjeseca u kojem je izdano odobrenje za rad postalo izvršno. Proporcionalno smanjenje odnosi se na ukupan broj sati koje ovlašteni revizor mora skupiti u trogodišnjem razdoblju, na obvezu skupljanja sati na godišnjoj razini te na strukturu koju mora ostvariti na trogodišnjoj razini. Zakonom je utvrđeno na koji način će se proporcionalno smanjivati sati stalnog stručnog usavršavanja.

ZID Zakonom propisuje se odgoda primjene odredbi iz Zakona o izmjenama i dopunama Zakona o reviziji (Narodne novine, br. 27/24) i Zakona o izmjenama i dopunama Zakona o reviziji (Narodne novine, br. 85/24) kojima se uređuje obveza stalnog stručnog usavršavanja ovlaštenog revizora u dijelu zakonske revizije i drugih revizorskih usluga do 1. siječnja 2026. Time se produžuje razdoblje za prilagodbu na prelazak, odnosno primjenu novog modela stalnog stručnog usavršavanja za godinu dana. U tom razdoblju osigurat će se sve potrebne prilagodbe, uključujući i prilagodbe Registra revizora koji se vodi putem sustava e-Građani kako bi ovlaštenim revizorima bilo olakšano praćenje ispunjavanja obveze stalnog stručnog usavršavanja, odnosno kako bi ova obveza bila što jednostavnija za adresate.

Na obvezu stalnog stručnog usavršavanja ovlaštenih revizora u području zakonske revizije i drugih revizorskih usluga do 1. siječnja 2026. primjenjivat će se odredbe Zakona o reviziji (Narodne novine, broj 127/17, 27/24 i 85/24) i Pravilnika o stalnom stručnom usavršavanju ovlaštenih revizora (Narodne novine br. 104/18 i 144/20).

Uz navedeno, ovim ZID Zakonom proširuju se razlozi za ukidanje odobrenja za rad ovlaštenom revizoru i na slučajeve kada ovlašteni revizor na bilo koji način onemogućuje provođenje nadzora osiguranja kvalitete rada, jednako kao što je propisano i za revizorska društva.

Zagreb, 25. rujna 2024.

Objavljen je Pravilnik o revizorskom ispitu, posebnom ispitu i ispitu osposobljenosti u Narodnim novinama broj 107/24

Pravilnik o revizorskom ispitu, posebnom ispitu i ispitu osposobljenosti (dalje u tekstu: Pravilnik) objavljen je u Narodnim novinama broj 107/24 od 13. rujna 2024. (dostupno na: https://narodne-novine.nn.hr/clanci/sluzbeni/2024_09_107_1834.html), a stupit će na snagu 1. prosinca 2024. Pravilnik je donesen na temelju Zakona o izmjenama i dopunama Zakona o reviziji (Narodne novine, br. 27/24) i Zakona o izmjenama i dopunama Zakona o reviziji (Narodne novine, br. 85/24).

Zakonom o izmjenama i dopunama Zakona o reviziji (Narodne novine, br. 27/24) uveden je novi model polaganja revizorskog ispita na način da se sadržaji ispitnih područja osnovnog revizorskog ispita raspoređuju u pet modula. Ukinuto je stručno osposobljavanje kao uvjet za pristupanje polaganju revizorskog ispita te će kandidati samostalno odlučiti žele li se pohađati osposobljavanje prije polaganja revizorskog ispita. Isto tako, kako bi se osigurala dosljednost i istovjetnost u provedbi ispita osposobljenosti u odnosu na revizorski ispit i poseban ispit predmetnim Zakonom je povjerena javna ovlast Hrvatskoj revizorskoj komori za provođenje ispita osposobljenosti.

Zakonom o izmjenama i dopunama Zakona o reviziji (Narodne novine, br. 85/24) uvodi se revizorski ispit za održivost koji će polagati oni ovlašteni revizori koji žele obavljati provjeru izvještaja o održivosti.

Pravilnikom su uređena sljedeća područja:

- struktura i sadržaj koji obuhvaća svaki modul osnovnog revizorskog ispita i revizorski ispit za održivost,

- način dokazivanja ispunjavanja uvjeta za polaganje osnovnog revizorskog ispita i revizorskog ispita za održivost,

- sadržaj programa revizorskog ispita te sadržaj i područja koja su predmet izuzeća od provjere znanja,

- način provedbe revizorskog ispita, ocjenjivanje revizorskog ispita, objavljivanje rezultata revizorskog ispita, izdavanje potvrde o položenom revizorskom ispitu te postupanje u slučaju neuspjeha na revizorskom ispitu,

- način provedbe posebnog ispita, ocjenjivanje posebnog ispita, izdavanje potvrde o položenom posebnom ispitu, postupanje u slučaju neuspjeha na posebnom ispitu i

- način provedbe ispita osposobljenosti, ocjenjivanje ispita osposobljenosti, izdavanje potvrde o položenom ispitu osposobljenosti, postupanje u slučaju neuspjeha na ispitu osposobljenosti.

Zagreb, 29. srpnja 2024.

Na snagu je stupio Zakon o izmjenama i dopunama Zakona o reviziji

Zakon o izmjenama i dopunama zakona o reviziji (dalje u tekstu: Zakona) donesen je na 2. sjednici Hrvatskoga sabora održanoj 12. srpnja 2024. Zakon je objavljen u Narodnim novinama, br. 85/24 od 19. srpnja 2024., a stupio je na snagu 27. srpnja 2024. Zakon je primarno izrađen radi prenošenja odredbi Direktive (EU) 2022/2464 Europskog parlamenta i Vijeća od 14. prosinca 2022. o izmjeni Uredbe (EU) br. 537/2014, Direktive 2004/109/EZ, Direktive 2006/43/EZ i Direktive 2013/34/EU u pogledu korporativnog izvještavanja o održivosti, tzv. CSRD direktiva.

Najvažnije novosti u vezi Zakona obuhvaćaju sljedeća područja:

Terminološka dorada i novi model izdavanje odobrenja za rad

Zakonom se mijenja definicija revizorskih usluga. Revizorske usluge su do sada obuhvaćale sljedeće: zakonska revizija, druge revizije financijskih izvještaja, uvid u financijske izvještaje, ostali revizijski angažmani s izražavanjem uvjerenja te usluge povezane s revizijom financijskih izvještaja. Zakonom je prilagođen pojam revizorskih usluga na način da revizorske usluge obuhvaćaju zakonsku reviziju, druge revizorske usluge i provjeru izvještaja o održivosti. Prilagodba terminologije bila je potrebna primarno zbog izdavanja odobrenja za rad ovlaštenom revizoru i revizorskom društvu. Do sada, Ministarstvo financija izdavalo je odobrenje za rad za obavljanje revizorskih usluga fizičkoj osobi koja ispunjava određene uvjete. Kako bi fizička osoba ili ovlašteni revizor mogao obavljati uslugu provjere izvještaja o održivosti mora ispunjavati dodatne uvjete. Stoga, bilo je potrebno razdvojiti provjeru izvještaja o održivosti od zakonske revizije i drugih revizorskih usluga s obzirom da ista predstavlja opciju za ovlaštenog revizora. Drugim riječima, ovlašteni revizor samostalno odlučuje želi li obavljati provjeru izvještaja o održivosti. Uzimajući u obzir da se revizorskom uslugom smatra i provjera izvještaja o održivosti Zakonom je utvrđeno kako će Ministarstvo financija izdavati dva odobrenja za rad:

- odobrenje za rad za obavljanje zakonske revizije i drugih revizorskih usluga

- odobrenje za rad za obavljanje provjere izvještaja o održivosti

| Revizorske usluge | ||

| Zakonska revizija | Druge revizorske usluge | Provjera izvještaja o održivosti |

|

|

|

Uz to, Zakonom su razrađena pravila o izdavanju i ukidanju odobrenja za rad za ovlaštene revizore i revizorska društva iz druge države članice koji obavljaju provjeru izvještaja o održivosti, a osigurava se usklađen okvir za izdavanje odobrenja za rad fizičkoj osobi iz treće zemlje, te kada je riječ o registraciji revizora u trećoj zemlji i subjekta za obavljanje revizije u trećoj zemlji.

Novi model revizorskog ispita

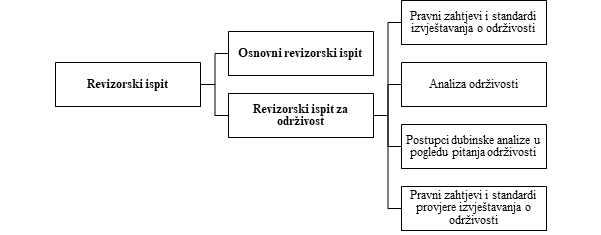

Sposobnost obavljanja revizorskih usluga, potrebna razina teoretskog znanja kandidata te mogućnost primjene tog znanja u praksi dokazuje se revizorskim ispitom. Radi potrebe provjere izvještaja o održivosti Zakonom su dorađene odredbe koje se odnose na revizorski ispit koji se sada dijeli na osnovni revizorski ispit i revizorski ispit za održivost.

Fizička osoba ili ovlašteni revizor koji uz odobrenje za rad za obavljanje zakonske revizije i drugih revizorskih usluga želi imati i odobrenje za rad za obavljanje provjere izvještaja o održivosti morati će položiti revizorski ispit za održivost koji obuhvaća područja u mjeri nužnoj za obavljanje provjere izvještaja o održivosti. Kako bi pristupio polaganju revizorskog ispita za održivost fizička osoba ili ovlašteni revizor mora imati osam mjeseci radnog iskustva u obavljanju provjere izvještaja o održivosti ili drugih usluga povezanih s održivosti. Fizička osoba može istovremeno pristupiti polaganju osnovnog revizorskog ispita i revizorskog ispita za održivost. Bitno je istaknuti kako provjeru izvještaja o održivosti može obavljati isključivo ovlašteni revizor, odnosno fizička osoba koja ima odobrenje za rad za obavljanje zakonske revizije i drugih revizorskih usluga.

Slika 1. Revizorski ispit

Izuzeće od polaganja revizorskog ispita za održivost

Zakonom je propisano izuzeće za ovlaštene revizore koji već imaju odobrenje za rad. Oni će moći obavljati provjeru izvještaja o održivosti bez da ispune dodatne zahtjeve odnosno da polože revizorski ispit za održivost te da imaju odgovarajuće radno iskustvo. Jednako tako, revizorski ispit neće morati položiti fizičke osobe koje polože revizorki ispit i podnesu zahtjev za izdavanje odobrenja Ministarstvu financija do 31. prosinca 2024. U ovim slučajevima, ovlašteni revizori koji žele obavljati provjeru izvještaja o održivosti, morat će imati potrebno znanje o izvještavanju o održivosti i provjeri izvještaja o održivosti što će morati dokazati kroz najmanje 30 sati stalnog stručnog usavršavanja.

Stalno stručno usavršavanje

Dorađene su odredbe koje se odnose na stalno stručno usavršavanje. Ovlaštenom revizoru koji ima odobrenje za rad za obavljanje provjere izvještaja o održivosti propisana je dodatna obveza stalnog stručnog usavršavanja u tom dijelu i to u trajanju od najmanje 30 sati unutar neprekinutog razdoblja od tri godine. Na godišnjoj razini ovlašteni revizor dužan je ostvariti najmanje 10 sati.

Uvođenje obveze provjere izvještaja o održivosti

Revizorsko društvo će na temelju provedenih postupka provjere izražavati ograničeno uvjerenje o usklađenosti izvještaja o održivosti i konsolidiranog izvještaja o održivosti uključujući usklađenost sa standardima izvještavanja o održivosti, postupke koje je poduzetnik proveo kako bi utvrdio informacije u skladu s tim standardima i o usklađenost sa zahtjevom za opisno označavanje izvještaja o održivosti kao i o usklađenosti sa zahtjevima za izvještavanje iz članka 8. Uredbe o taksonomiji. Standarde za provjeru izvještaja o održivosti donijeti će Europska komisija do 1. listopada 2026. Dok Europska komisija ne donese standarde države članice mogu primjenjivati nacionalne standarde. S obzirom da u Republici Hrvatskoj ne postoje nacionalni standardi, Zakonom je propisano kako će se u prijelaznom razdoblju koristiti Međunarodni standard za angažmane s izražavanjem uvjerenja 3000 (izmijenjen) (MSIU 3000 - izmijenjen) koji je trenutno najčešće korišten standard u provjeri informacija povezanih s održivošću. Očekuje se prelazak na angažman s izražavanjem razumnog uvjerenja ali tek nakon što Europska komisija utvrdi je li izražavanje takvog uvjerenja izvedivo za revizorska društva i obveznike. Prve provjere izvještaja o održivosti prema novom zakonodavnom okviru revizorska društva obavit će u 2025. za obveznike koji izvještavaju o održivosti za 2024. godinu.

Nova uloga revizijskog odbora

Zakonom su proširene zadaće revizijskog odbora u pogledu provjere izvještaja o održivosti. Revizijski odbor subjekta koji je obveznik izvještavanja o održivosti ubuduće će obavještavati upravno ili nadzorno tijelo subjekta o ishodu provjere izvještavanja o održivosti i objašnjavat će na koji su način zakonska revizija i provjera izvještaja o održivosti doprinijele integritetu financijskog izvještavanja odnosno izvještavanja o održivosti. Uz to, revizijski odbor će pratiti postupak izvještavanja o održivosti, uključujući postupak elektroničkog izvještavanja i postupak koji provodi poduzetnik radi utvrđivanja informacija o kojima izvještava u skladu sa standardima izvještavanja o održivosti, pratit će i djelotvornost unutarnjih sustava kontrole kvalitete i upravljanja rizicima poduzetnika te njegovu unutarnju reviziju, u pogledu izvještavanja o održivost, a pratiti će i provjeru izvještavanja o održivosti.

Ostale izmjene

Osim izmjena vezanih za održivost, kroz novi Zakon u hrvatsko se zakonodavstvo prenose odredbe Direktive (EU) 2023/2864 u pogledu uspostave i funkcioniranja jedinstvene europske pristupne točke. Za potrebe dostupnosti informacija na jedinstvenoj europskoj pristupnoj točki (ESAP), predviđeno nadležno tijelo je Ministarstvo financija.

Zagreb, 12. travnja 2024.

Na snagu je stupio Zakona o izmjenama i dopunama Zakona o reviziji

Zakon o izmjenama i dopunama Zakona o reviziji (dalje u tekstu: Zakon) donesen je jednoglasno, na 21. sjednici Hrvatskog sabora održanoj 28. veljače 2024. Zakon je objavljen u Narodnim novinama br. 27/24. od 6. ožujka 2024., a stupio je na snagu, u najvećem dijelu, 14. ožujka 2024. Međutim odredbe Zakona koje se odnose na sklapanje ugovora o reviziji te imenovanje revizorskog društva stupit će na snagu 1. siječnja 2025. kako bi se osiguralo dovoljno vremena da se obveznici revizije prilagode novim zahtjevima.

Najvažnije novosti u vezi Zakona obuhvaćaju sljedeća područja:

Provedene su mjere iz drugog Akcijskog plana za liberalizaciju tržišta usluga

Zakon je primarno izrađen radi provedbe mjera iz drugog Akcijskog plana za liberalizaciju tržišta usluga kojeg je Vlada Republike Hrvatske usvojila u travnju 2021. Liberalizacija tržišta usluga dio je regulatorne reforme gospodarstva koja se provodi s ciljem poticanja lakšeg pristupa poduzetništvu i unutarnjem tržištu te povećanja konkurentnosti u nizu djelatnosti i profesija uključujući, između ostalog, i revizijsku profesiju. Uzimajući u obzir relevantne javne politike i dobre prakse na razini Europske unije, cilj je ukloniti prekomjerne i neopravdane regulatorne te administrativne zahtjeve za pristup tržištu usluga. Stoga, Zakonom su provedene sljedeće mjere:

- smanjen je broj godina radnog iskustva s pet na četiri kao uvjet za pristupanje polaganju revizorskom ispitu, međutim sve četiri godine radnog iskustva bit će potrebno steći pod nadzorom ovlaštenog revizora (do sada je bilo propisano tri godine)

- ukinuto je stručno osposobljavanje kao uvjet za pristupanje polaganju revizorskog ispita - pohađanje stručnog osposobljavanja postaje izbor, ali ne i obveza za kandidata. Kandidat će samostalno odlučiti, ovisno o svom znanju i praktičnom iskustvu, je li mu potrebna dodatna priprema za revizorski ispit u pogledu pohađanja stručnog osposobljavanja.

- priznaju se relevantni ispiti i kvalifikacije stečene u Republici Hrvatskoj ili na međunarodnoj razini u određenom dijelu pri teorijskoj provjeri znanja prilikom polaganja revizorskog ispita

- kod osnivanja revizorskog društva, određeno je da najmanje većina (do sada tri četvrtine) članova uprave, odnosno upravnog odbora moraju biti ovlašteni revizori koji imaju odobrenje za rad izdano od strane Ministarstva financija ili nadležnog tijela države članice

- pojednostavljena je registracija revizorskog društva iz druge države članice tako što je ukinut uvjet starosti od tri mjeseca potvrde o odobrenju za rad revizorskog društva koju izdaje nadležno tijelo matične države članice. Međutim, nadležno tijelo u Republici Hrvatskoj navedeno će provjeriti u izravnom kontaktu s nadležnim tijelom iz države članice.

Unaprijeđen je revizorski ispit

Zakonom se uvodi novi model polaganja revizorskog ispita s ciljem jačanja kvalitete revizorskog ispita. Dopunjena su ispitna područja, tako da, između ostalog, revizorski ispit obuhvaća područje koje se odnosi na računovodstvo neprofitnih organizacija i proračunsko računovodstvo. Sadržaji ispitnih područja raspoređuju se u pet modula koji će se detaljnije razraditi pravilnikom koji će donijeti ministar financija šest mjeseci od stupanja na snagu Zakona.

Slika 1. Pet modula u koja su razvrstana područja revizorskog ispita

| Moduli revizorskog ispita | ||||

| Računovodstvo, analiza financijskih izvještaja i procjena vrijednosti poslovnih cjelina | Revizija - propisi, pravila i praksa revidiranja | Poslovna ekonomija i makroekonomija za revizore | Pravo za revizore | Porezi i doprinosi |

Bitno je istaknuti kako će kandidati koji su započeli proces polaganja revizorskog ispita prije stupanja na snagu Zakona, dovršiti polaganje revizorskog ispita po starom modelu, ali pod uvjetom da uspješno polože revizorski ispit najkasnije do 31. prosinca 2024. Hrvatska revizorska komora uskladit će program revizorskog ispita radi primjene novog modela do 31. prosinca 2024.

Također, novost je da se povećava broj članova ispitnog povjerenstva koje imenuje Hrvatska revizorska komora za svaki revizorski ispit. Ispitno povjerenstvo imat će pet članova od kojih najmanje troje moraju biti ovlašteni revizori. Uz to, Hrvatska revizorska komora dužna je imenovati dva zamjenska člana.

Detaljnije je uređeno stalno stručno usavršavanje

Radi lakšeg praćenja, evidentiranja i provjere ispunjenja obveza opisanih Zakonom utvrđeno je kako Ministarstvo financija prati obvezu stalnog stručnog usavršavanja unutar neprekinutog razdoblja od tri godine koje započinje 1. siječnja, a završava 31. prosinca. Cilj je da se svi ovlašteni revizori nalaze u istom trogodišnjem ciklusu. Prema novom režimu, ako je ovlaštenom revizoru izdano odobrenje za rad tijekom kalendarske godine, obveza broja sati stalnog stručnog usavršavanja proporcionalno će se smanjiti prema broju mjeseci računajući od početka izvještajnog razdoblja do kraja mjeseca u kojem je izdano odobrenje za rad postalo izvršno. Proporcionalno smanjenje primjenjuje se i na obvezu ostvarivanja najmanje 35 sati za godinu u kojoj je ovlaštenom revizoru izdano odobrenje za rad i na obvezu ostvarivanja 30 sati godišnje iz osnovnih aktivnosti. Cilj je olakšati provođenje nadzora i praćenje ovlaštenih revizora u dijelu ispunjavanja obveza stalnog stručnog usavršavanja. Također, Zakonom je jasnije i iscrpnije propisan status osoba na rodiljnom dopustu, dodatnom rodiljnom dopustu, roditeljskom dopustu i pri korištenju drugih vrsta vremenskih potpora uključujući i privremenu nesposobnost za rad tijekom neprekinutog trajanja koje je dulje od šest mjeseci. Tim će se osobama obveza ukupnog broja sati stalnog stručnog usavršavanja za neprekinuto razdoblje od tri godine proporcionalno smanjiti, uzimajući u obzir broj mjeseci trajanja navedenih okolnosti računajući od mjeseca u kojem su okolnosti započele do kraja mjeseca u kojem su iste prestale.

Također, dio odredbi iz Pravilnika o stalnom stručnom usavršavanju ovlaštenih revizora (Narodne novine, br. 104/18 i 144/20) preneseno je u Zakon kako bi se mogla propisati prekršajna odgovornost za ovlaštene revizore i organizatore stalnog stručnog usavršavanja.

Početni angažman sklapa se na dvije godine

Novost je da se početni angažman revizorskog društva, umjesto na razdoblje od najmanje jedne godine, ugovara na razdoblje od najmanje dvije godine. Produljenje početnog angažmana povećat će neovisnost, a smanjiti vanjski utjecaj na ovlaštenog revizora u obavljanju zakonske revizije i formiranju mišljenja. Također, stvorit će se bolje razumijevanje poslovnih procesa i okruženja revidiranog subjekta što će posljedično utjecati na kvalitetniju i trajniju komunikaciju između ovlaštenog revizora i predstavnika revidiranog subjekta. Uzimajući u obzir ovu promjenu, Zakonom je uređeno postupanje ugovornih strana prilikom raskida ugovora o reviziji kako bi se osigurala zaštita javnog interesa i kontinuitet zakonske revizije.

Ranije imenovanje revizorskog društva za zakonsku reviziju

Obveznici zakonske revizije do sada su imenovali revizorsko društvo najkasnije tri mjeseca prije završetka izvještajnog razdoblja na koje se zakonska revizija odnosi. Sukladno Zakonu, obveznici zakonske revizije bit će dužni imenovati revizorsko društvo i sklopiti ugovor o reviziji najkasnije tri mjeseca prije završetka poslovne godine koja prethodi poslovnoj godini čiji su godišnji financijski izvještaji predmet zakonske revizije. Znači, obveznici zakonske revizije bit će dužni imenovati revizorsko društvo u tekućoj poslovnoj godini za iduću poslovnu godinu, tj. godinu dana ranije nego što je to bilo do sada.

Slika 2. Imenovanje revizorskog društva i sklapanje ugovora o reviziji prema novom i starom režimu

Obveznici zakonske revizije prema novome modelu morat će imenovati revizorsko društvo za zakonsku reviziju prvi put za poslovnu godinu koja počinje 1. siječnja 2026. ili nakon toga datuma (uzimajući u obzir da nije svim poduzetnicima poslovna godina jednaka kalendarskoj). To znači da će, ako poslovna godina započinje 1. siječnja 2026., obveznik zakonske revizije morati imenovati revizorsko društvo za tu godinu najkasnije do 30. rujna 2025. A ako primjerice poslovna godina započinje 1. prosinca 2026. obveznici će morati imenovati revizorsko društvo za tu godinu najkasnije do 31. kolovoza 2026. S obzirom da je početni angažman određen na dvije godine, istovremeno će se ugovoriti i zakonska revizija za poslovnu godinu koja započinje 1. siječnja 2027., odnosno nakon toga datuma.

Povećano najduže trajanje revizijskog angažmana

Zakonom se povećava maksimalno trajanje revizijskog angažmana kod subjekata od javnog interesa sa sedam na deset godina, osim ako posebnim propisom nije drugačije uređeno. Trajanje revizijskog angažmana uključuje razdoblje početnog angažmana od najmanje dvije godine.

Hrvatska revizorska komora dobila je nove ovlasti

Hrvatska revizorska komora ovim je Zakonom dobila nove javne ovlasti, a to su organiziranje i provedba ispita osposobljenosti (do sada je bilo za to nadležno Ministarstvo financija) pri čemu je važno istaknuti kako će Hrvatska revizorska komora određivati program ispita osposobljenosti, uz prethodnu suglasnost Ministarstva financija. Također, Zakonom se točnije i preciznije definira uloga predsjednika Hrvatske revizorske komore, a dodaju se odredbe o izvršnom direktoru Hrvatske revizorske komore.

Kao javna ovlast Hrvatskoj revizorskoj komori dodano je i donošenje smjernica kojima se detaljnije uređuju pitanja revizijske struke, uz prethodnu suglasnost Ministarstva financija. U dijelu ugovaranja zakonske revizije s više revizorskih društava kod subjekata od javnog interesa (tzv. zajednička revizija, eng. joint audit) propisano je kako će Hrvatska revizorska komora smjernicom odrediti pojedinosti u svezi ugovaranja zakonske revizije s više revizorskih društava kod subjekata od javnog interesa. Time će se uložit dodatni napori kako bi se i kroz tzv. zajedničku reviziju nastavio pozitivan proces unaprjeđenja kvalitete rada malih i srednjih revizorskih društava.

Dopunjene su prekršajne odredbe

Radi jasnoće prilikom primjene u praksi i jasnijeg određivanja bića prekršaja i osobe počinitelja, Zakonom su dorađene prekršajne odredbe za pojedini prekršaj za revizorsko društvo, revizorsko društvo koje obavlja zakonsku reviziju subjekta od javnog interesa, odgovornu osobu revizorskog društva, ovlaštene revizore, ostale fizičke osobe i ostale pravne osobe te organizatore stalnog stručnog usavršavanja.